تخيل أن كريم استيقظ صباحاً بألم شديد في صدره، لكنه تردد لأنه لا يملك تأميناً صحياً. فتح هاتفه وبدأ يسأل: هل أذهب للطوارئ أم سأخرج بفاتورة تكسر ظهري؟ هذا السؤال يعيشه آلاف العرب في أمريكا، خصوصاً من وصلوا حديثاً أو يعملون في وظائف لا توفر تغطية. البحث عن طبيب بدون تأمين لا يعني أنك بلا خيارات، لكنه يعني أنك تحتاج أن تختار الباب الصحيح حسب خطورة الحالة والوقت والسعر.

سأشرح لك ماذا تفعل إذا احتجت طبيباً الآن، متى تكون الطوارئ ضرورية، متى تكفي عيادة مجتمعية أو urgent care، كيف تطلب سعر الدفع النقدي، وكيف تفاوض الفاتورة بعد الخدمة.

طبيب بدون تأمين: ابدأ بتقييم الخطر لا بالسعر

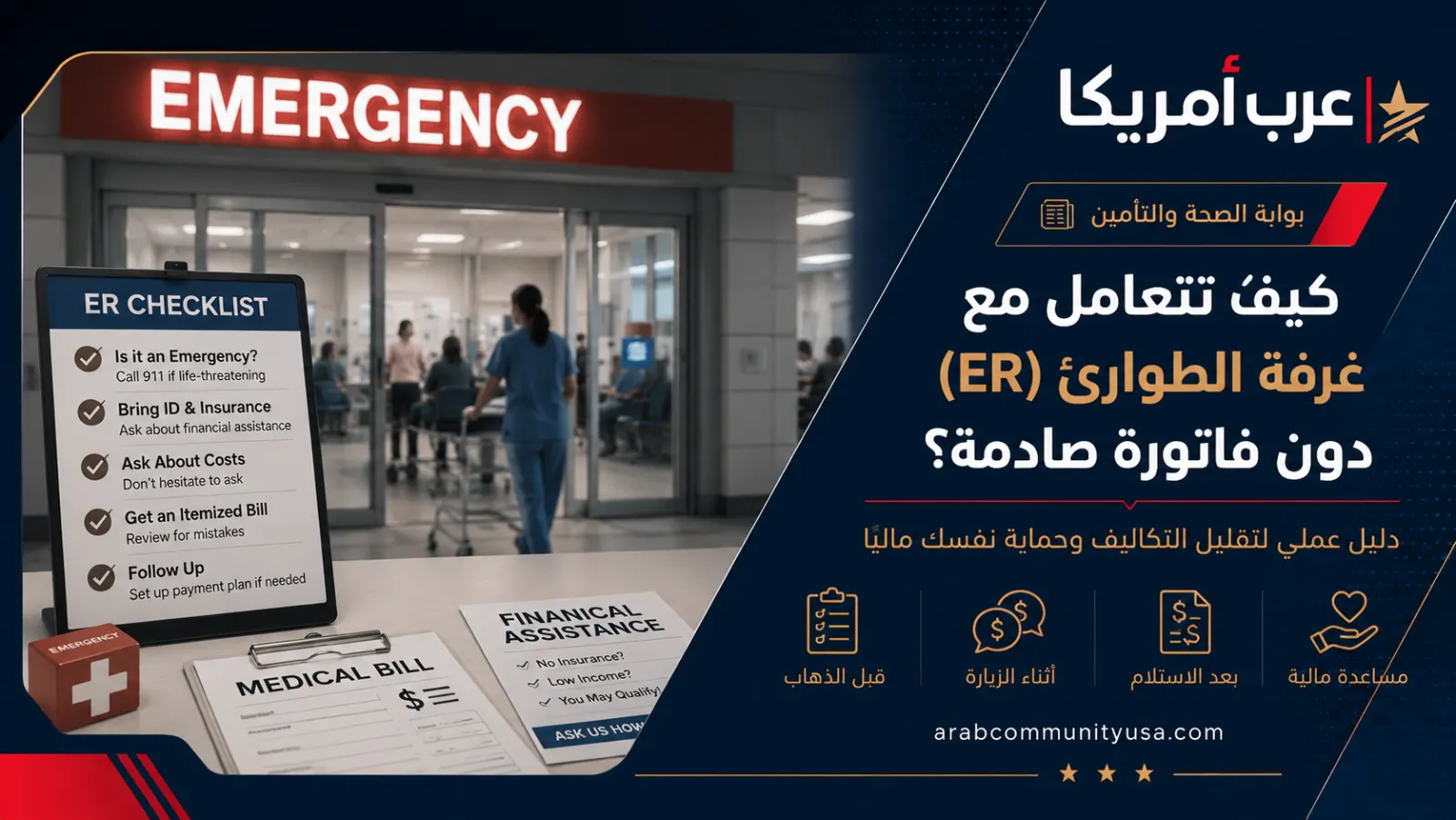

أول قرار ليس أين الأرخص، بل هل حالتك طارئة؟ إذا كان لديك ألم صدر، صعوبة تنفس، ضعف مفاجئ، نزيف شديد، فقدان وعي، ألم بعد حادث، أو حمل مع نزيف، فالطوارئ أولاً. قانون EMTALA يلزم أغلب أقسام الطوارئ المشمولة بتقديم فحص طبي أولي وتثبيت الحالة الطارئة بغض النظر عن القدرة على الدفع.

- الحالة الطارئة تعني الطوارئ أولاً والفاتورة لاحقاً.

- الأعراض المتوسطة تناسب urgent care أو عيادة اليوم نفسه.

- المتابعة المزمنة تناسب عيادة مجتمعية أو طبيب دفع نقدي.

- الأدوية البسيطة قد يبدأ حلها من الصيدلي أو خط تمريض.

العيادات المجتمعية: الباب الذي يجهله كثيرون

ابحث عن Federally Qualified Health Center أو Community Health Center قريب منك. هذه المراكز تخدم المؤمنين وغير المؤمنين، وغالباً تستخدم خصماً متدرجاً حسب الدخل وحجم الأسرة. قد لا تكون مجانية دائماً، لكنها تجعل الرعاية الأساسية ممكنة.

- ابحث في أداة HRSA Find a Health Center.

- قل عند الاتصال إنك لا تملك تأميناً وتريد sliding fee scale.

- اسأل عن الهوية وإثبات الدخل والأوراق المطلوبة.

- اطلب أقرب موعد أو same-day appointment.

- إذا لا يوجد موعد، اسأل عن مركز شريك قريب.

| الخيار | متى يناسبك؟ |

|---|---|

| الطوارئ ER | أعراض خطيرة أو احتمال تهديد للحياة. |

| Urgent Care | حالة سريعة لكنها ليست طارئة. |

| Community Health Center | متابعة مستمرة ودخل محدود أو عدم وجود تأمين. |

| طبيب دفع نقدي | سعر واضح قبل الزيارة ومشكلة غير طارئة. |

تنبيه مهم: لا تؤخر أعراضاً خطيرة خوفاً من الفاتورة. التأخير في جلطة أو التهاب شديد قد يرفع التكلفة ويعرض حياتك للخطر. عالج الخطر أولاً، ثم تفاوض على الفاتورة.

Urgent Care والدفع النقدي

مراكز urgent care مفيدة لمشكلة ليست طارئة لكنها تحتاج رعاية سريعة: التهاب حلق، حرارة، جرح بسيط، التواء، طفح، أو التهاب أذن. السعر يختلف، وقد تزيد التكلفة إذا احتجت أشعة أو تحليل أو حقنة.

- اتصل واسأل عن self-pay visit price.

- اسأل هل السعر يشمل الفحص فقط أم الفحوصات أيضاً.

- لا تذهب إلى urgent care إذا الأعراض طارئة؛ قد تدفع ثم يحولونك للمستشفى.

- احتفظ بالإيصال والفاتورة لكل مراجعة لاحقة.

Marketplace وMedicaid وCHIP بعد الأزمة

إذا احتجت رعاية اليوم، عالج المشكلة أولاً. بعدها افحص هل تستطيع التسجيل في تغطية. التسجيل السنوي في Marketplace عادة بين 1 نوفمبر و15 يناير، وقد تحصل على فترة خاصة عند فقدان تغطية أو زواج أو ولادة أو انتقال أو تغير دخل. Medicaid وCHIP يعتمدان على الولاية والدخل.

- ادخل إلى HealthCare.gov لمعرفة أهلية التسجيل الخاص.

- قدّم على Medicaid حتى لو لم تكن متأكداً.

- افحص CHIP للأطفال حتى لو كان دخلك أعلى من حدود Medicaid.

- قارن بين القسط الشهري والخصم السنوي لا تختار الأرخص بالاسم فقط.

كيف تخفض الفاتورة بعد العلاج؟

إذا وصلت فاتورة كبيرة، لا تفزع ولا تتجاهلها. اتصل بقسم billing واطلب itemized bill، ثم اسأل عن financial assistance أو charity care أو uninsured discount. كثير من المستشفيات غير الربحية لديها سياسات مساعدة للمرضى محدودي الدخل.

- اطلب فاتورة مفصلة لا رقم الإجمالي فقط.

- راجع التواريخ والخدمات والأسماء.

- اسأل عن خصم غير المؤمنين.

- اطلب خطة دفع شهرية بدون فوائد.

- إذا وجدت خطأ، قدّم اعتراضاً مكتوباً.

نص مكالمة جاهز للعيادة

قل بهدوء: I do not have health insurance. I need to see a doctor for this symptom. Do you accept self-pay patients? What is the visit price? Do you offer a sliding fee scale? Are labs included? هذه الجملة تختصر عليك الارتباك.

- اكتب اسم الموظف والسعر الذي قاله.

- اسأل عن رسوم الإلغاء والتأخير.

- خذ معك قائمة الأدوية والحساسية.

- اطلب مترجماً إذا كانت الإنجليزية الطبية صعبة.

تفاصيل عملية قبل اتخاذ القرار

عندما لا يكون لديك تأمين، لا تبدأ من أغلى باب إلا إذا كانت الحالة طارئة. اكتب الأعراض والمدة والأدوية التي تتناولها، ثم اتصل بعيادة مجتمعية واسأل عن أقرب موعد وعن السعر على السلم المتدرج. إذا لم تجد موعداً قريباً، قارن بين urgent care والدفع النقدي عند طبيب عائلة مستقل.

بعد الزيارة، لا تدفع فاتورة ضخمة فوراً بدافع الخوف. اطلب نسخة مفصلة، واسأل عن financial assistance وcharity care وخطة دفع بدون فوائد. كثير من المستشفيات لديها سياسات مساعدة، وبعضها يطلب إثبات دخل أو كشف حساب أو إقرار ضريبي. المهم أن تتواصل مبكراً قبل تحويل الفاتورة إلى التحصيل.

إذا كنت جديداً في أمريكا، احتفظ بملف صحي بسيط على هاتفك: صورة الهوية، قائمة الأدوية، الحساسية، اسم شخص للطوارئ، وأي تقارير قديمة. هذا الملف يختصر وقت الطبيب ويمنع أخطاء مكلفة. في الحالات غير الطارئة، السؤال المسبق عن التكلفة يحميك من مفاجآت كثيرة.

لا تجعل الخوف من الهجرة يمنعك من السؤال عن العلاج. برامج العيادات المجتمعية والتخفيضات الطبية لها قواعدها، وبعضها لا يعني أنك أخذت منفعة نقدية. لكن إذا كنت في وضع هجرة حساس وتخاف من أثر أي برنامج، اسأل محامي هجرة قبل أن تبني قرارك على كلام فيسبوك.

إذا أعطاك الطبيب وصفة، لا تنس أن تكلفة الدواء جزء من العلاج. قل للطبيب إنك بلا تأمين واطلب دواءً جنيساً رخيصاً إن أمكن. كثير من الأطباء يكتبون اسماً تجارياً تلقائياً، لكنهم يغيرونه فوراً عندما يعرفون أن المريض سيدفع نقداً.

الوقاية أرخص من الأزمة. فحص ضغط مجاني في صيدلية، لقاح في عيادة عامة، أو متابعة مبكرة للسكري قد تمنع زيارة طوارئ بآلاف الدولارات. لذلك لا تجعل عدم وجود التأمين سبباً لتجاهل كل شيء حتى يقع الضرر.

- افحص خطورة الحالة قبل التفكير بالسعر.

- استخدم العيادات المجتمعية للحالات غير الطارئة والمتابعة.

- اطلب فاتورة مفصلة ومساعدة مالية قبل الدفع الكامل.

الأسئلة الشائعة

هل الطوارئ مجانية إذا لا أملك تأميناً؟

لا. الطوارئ يجب أن تفحص وتثبت الحالة الطارئة في أغلب المستشفيات المشمولة، لكن قد تصلك فاتورة لاحقاً.

هل أستطيع زيارة طبيب عادي بدون تأمين؟

نعم، كثير من العيادات تقبل self-pay. اسأل عن السعر قبل الموعد وهل يشمل التحاليل.

ما أرخص خيار لمتابعة السكري أو الضغط؟

غالباً العيادات المجتمعية أو FQHC لأنها تقدم متابعة وخصماً حسب الدخل بدلاً من زيارات طوارئ متكررة.

هل أستطيع التسجيل في تأمين بعد أن أمرض؟

قد تستطيع إذا كان لديك حدث مؤهل أو أهلية Medicaid/CHIP. المرض وحده لا يفتح التسجيل عادة.

مصادر مراجعة 2026

- CMS وEMTALA لحقوق الطوارئ والفحص الطبي الأولي.

- HRSA للعيادات الصحية المجتمعية وبرنامج الخصم المتدرج.

- HealthCare.gov لفترات التسجيل وMedicaid ومنافع Marketplace.

- CMS No Surprises Help Desk لبعض شكاوى الفواتير الطبية.

رتّب القرار بثلاث خطوات: افحص هل الحالة طارئة، اختر الباب الأقل تكلفة إذا لم تكن طارئة، وابدأ فوراً بطلب تخفيض الفاتورة أو التسجيل في تغطية. البحث عن طبيب بدون تأمين في أمريكا مرهق، لكنه ليس طريقاً مسدوداً إذا وثقت وسألت مبكراً.

إذا كنت جديداً في أمريكا، احتفظ بملف صحي بسيط على هاتفك: صورة الهوية، قائمة الأدوية، الحساسية، اسم شخص للطوارئ، وأي تقارير قديمة. هذا الملف يختصر وقت الطبيب ويمنع أخطاء مكلفة. في الحالات غير الطارئة، السؤال المسبق عن التكلفة يحميك من مفاجآت كثيرة.

لا تجعل الخوف من الهجرة يمنعك من السؤال عن العلاج. برامج العيادات المجتمعية والتخفيضات الطبية لها قواعدها، وبعضها لا يعني أنك أخذت منفعة نقدية. لكن إذا كنت في وضع هجرة حساس وتخاف من أثر أي برنامج، اسأل محامي هجرة قبل أن تبني قرارك على كلام فيسبوك.

إذا أعطاك الطبيب وصفة، لا تنس أن تكلفة الدواء جزء من العلاج. قل للطبيب إنك بلا تأمين واطلب دواءً جنيساً رخيصاً إن أمكن. كثير من الأطباء يكتبون اسماً تجارياً تلقائياً، لكنهم يغيرونه فوراً عندما يعرفون أن المريض سيدفع نقداً.

الوقاية أرخص من الأزمة. فحص ضغط مجاني في صيدلية، لقاح في عيادة عامة، أو متابعة مبكرة للسكري قد تمنع زيارة طوارئ بآلاف الدولارات. لذلك لا تجعل عدم وجود التأمين سبباً لتجاهل كل شيء حتى يقع الضرر.

عندما لا يكون لديك تأمين، لا تبدأ من أغلى باب إلا إذا كانت الحالة طارئة. اكتب الأعراض والمدة والأدوية التي تتناولها، ثم اتصل بعيادة مجتمعية واسأل عن أقرب موعد وعن السعر على السلم المتدرج. إذا لم تجد موعداً قريباً، قارن بين urgent care والدفع النقدي عند طبيب عائلة مستقل.

بعد الزيارة، لا تدفع فاتورة ضخمة فوراً بدافع الخوف. اطلب نسخة مفصلة، واسأل عن financial assistance وcharity care وخطة دفع بدون فوائد. كثير من المستشفيات لديها سياسات مساعدة، وبعضها يطلب إثبات دخل أو كشف حساب أو إقرار ضريبي. المهم أن تتواصل مبكراً قبل تحويل الفاتورة إلى التحصيل.