الحمل والولادة في أمريكا قد يكونان تجربة جميلة ومقلقة في الوقت نفسه. من جهة، توجد رعاية طبية متقدمة وبرامج مساعدة وتأمينات قد تغطي جزءاً كبيراً من التكلفة. ومن جهة أخرى، قد تتفاجأ الأسرة بفواتير متعددة من المستشفى والطبيب والتخدير والمختبر والطوارئ، أو تكتشف أن إجازة الأمومة ليست دائماً مدفوعة، أو أن تغطية Medicaid تختلف من ولاية إلى أخرى. لذلك فهم حقوق المرأة الحامل في أمريكا ليس رفاهية، بل ضرورة مالية وصحية وقانونية.

كثير من النساء العربيات والمهاجرات لا يعرفن أن الحمل قد يفتح باب تغطية صحية منخفضة التكلفة عبر Medicaid أو CHIP في بعض الولايات، أو أن المرأة العاملة قد تكون محمية من التمييز والفصل بسبب الحمل، أو أن صاحب العمل قد يكون ملزماً بتوفير ترتيبات معقولة مثل كرسي، استراحة، تغيير مهام مؤقت، أو وقت لمواعيد الطبيب في ظروف معينة. وفي المقابل، كثيرات يعتقدن أن FMLA تعني إجازة أمومة مدفوعة، وهذا غير صحيح غالباً؛ فهي فيدرالياً إجازة محمية وظيفياً لكنها غير مدفوعة في معظم الحالات.

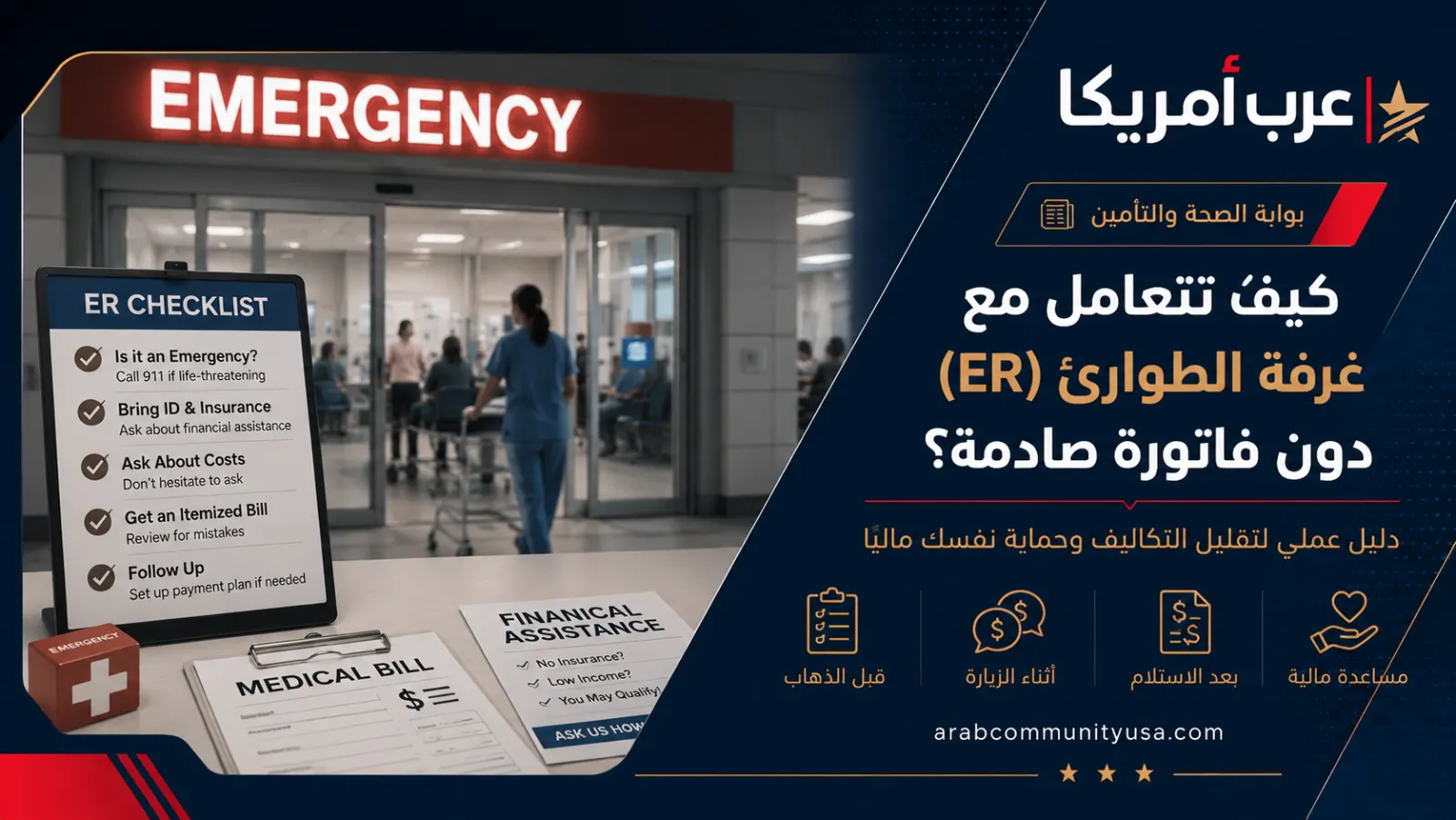

المشكلة الأكبر أن تكاليف الولادة لا تظهر في فاتورة واحدة واضحة. قد تكون هناك فاتورة للطبيب، فاتورة للمستشفى، فاتورة للتخدير، فاتورة للطفل كـ “مريض جديد”، رسوم حضانة أو NICU إذا احتاج المولود رعاية خاصة، ثم فواتير لاحقة للتحاليل وزيارات المتابعة. من لا يسأل مسبقاً قد يظن أن التأمين “يغطي الولادة”، ثم يكتشف deductible وcoinsurance وout-of-pocket maximum وفواتير خارج الشبكة.

هذا الدليل يشرح حقوق المرأة الحامل في أمريكا من ثلاث زوايا مهمة: التغطية الصحية عبر Medicaid وCHIP وMarketplace، حقوق العمل والإجازة عبر FMLA وPWFA وقوانين التمييز، والتكاليف المخفية للولادة التي يجب التخطيط لها قبل دخول المستشفى.

ما المقصود بحقوق المرأة الحامل في أمريكا؟

حقوق المرأة الحامل في أمريكا ليست قانوناً واحداً بسيطاً، بل مجموعة قواعد وبرامج تختلف حسب العمل، التأمين، الولاية، الدخل، وحجم صاحب العمل. هناك حقوق صحية تتعلق بالحصول على تغطية عبر Medicaid أو CHIP أو Marketplace. وهناك حقوق وظيفية تتعلق بعدم التمييز بسبب الحمل وطلب ترتيبات معقولة في العمل. وهناك حقوق إجازة تتعلق بـ FMLA أو قوانين الولاية أو سياسة الشركة.

من المهم أن نفصل بين ثلاثة أمور يخلط بينها الناس: التأمين الصحي، إجازة العمل، وتكاليف الولادة. قد تكون المرأة مؤهلة لتأمين Medicaid لكن لا تكون مؤهلة لـ FMLA إذا كانت لا تعمل لدى صاحب عمل مشمول أو لم تكمل شروط الساعات. وقد تكون لديها FMLA تحمي وظيفتها، لكنها لا تحصل على راتب أثناء الإجازة. وقد يكون لديها تأمين خاص جيد، لكن لا تزال تدفع آلاف الدولارات بسبب deductible أو coinsurance.

كما أن الحقوق تختلف بين القانون الفيدرالي وقوانين الولايات. بعض الولايات لديها إجازات عائلية مدفوعة أو برامج disability قصيرة الأجل أو حماية أوسع للحامل، بينما ولايات أخرى تعتمد بدرجة أكبر على الحد الأدنى الفيدرالي. لذلك يجب أن تعرفي ولايتك وشركة التأمين وسياسة عملك، لا أن تعتمدي على تجربة صديقة في ولاية مختلفة.

من يشمله هذا الدليل؟

هذا الدليل موجه للنساء الحوامل في الولايات المتحدة، أو من يخططن للحمل، أو أزواجهن وعائلاتهن، خصوصاً العرب والمهاجرين الذين لا يعرفون تفاصيل النظام الأمريكي. كما يهم الموظفات، العاملات بدوام جزئي، المستقلات، الطالبات، صاحبات الدخل المحدود، ومن لا يملكن تأميناً صحياً واضحاً.

الفئات الأكثر حاجة لفهم هذه الحقوق تشمل:

- امرأة حامل لا تملك تأميناً صحياً أو تأمينها مكلف جداً.

- عاملة تخاف أن تخبر مديرها بالحمل بسبب احتمال الفصل أو تقليل الساعات.

- موظفة لا تعرف هل تستحق FMLA أو إجازة مدفوعة من الولاية.

- عائلة لديها تأمين خاص لكنها لا تفهم تكلفة الولادة والخصم السنوي.

- مهاجرة جديدة لا تعرف هل Medicaid متاح للحمل في ولايتها.

- امرأة تحتاج ترتيبات في العمل بسبب الغثيان أو الوقوف الطويل أو مواعيد الطبيب.

- أسرة تريد معرفة كيف تضيف المولود إلى التأمين بعد الولادة.

إذا كانت لديك حالة طبية عالية الخطورة، أو حمل متعدد، أو سكري حمل، أو احتمال ولادة مبكرة، فالتخطيط المالي والتأميني يصبح أكثر أهمية لأن التكاليف قد ترتفع بسرعة، خصوصاً إذا احتاج المولود NICU.

أولاً: تغطية Medicaid وCHIP للحمل

Medicaid هو برنامج صحي حكومي مشترك بين الحكومة الفيدرالية والولايات، ويوفر تغطية صحية للفئات المؤهلة حسب الدخل والقواعد المحلية. الحمل من الحالات التي قد تفتح أهلية أوسع في كثير من الولايات، لأن الدولة تهتم برعاية الأم والجنين والولادة والمتابعة بعد الولادة.

إذا كنت حاملاً ولا تملكين تأميناً، أو كان دخلك محدوداً، أو كان التأمين الخاص مكلفاً، يجب أن تفحصي أهلية Medicaid أو CHIP فوراً. يمكن التقديم عبر HealthCare.gov أو موقع Medicaid في ولايتك. في بعض الحالات، إذا أبلغتِ Marketplace بأنك حامل، قد يتم توجيه معلوماتك إلى وكالة الولاية إذا ظهر أنك مؤهلة لـ Medicaid أو CHIP.

في بعض الولايات، يغطي CHIP النساء الحوامل في عائلات دخلها أعلى من حد Medicaid لكن لا تستطيع شراء تأمين خاص بسهولة. كما أن الأطفال قد يكونون مؤهلين لـ CHIP حتى إذا لم يكن الوالدان مؤهلين. لذلك لا تفترضي أنك غير مؤهلة قبل التقديم أو الفحص.

نقطة مهمة: Medicaid وCHIP يمكن التقديم لهما في أي وقت من السنة إذا كنت مؤهلة، وليس فقط خلال فترة التسجيل المفتوح. هذا يختلف عن خطط Marketplace التي لها مواعيد تسجيل، مع استثناءات خاصة في بعض الحالات.

تغطية ما بعد الولادة: 60 يوماً أم 12 شهراً؟

تقليدياً، كانت تغطية Medicaid المرتبطة بالحمل تنتهي بعد فترة قصيرة من الولادة، غالباً 60 يوماً، لكن في السنوات الأخيرة اختارت معظم الولايات والأقاليم توسيع تغطية ما بعد الولادة إلى 12 شهراً. هذا يعني أن المرأة قد تستمر في الحصول على الرعاية الصحية لمدة سنة بعد نهاية الحمل في الولايات التي اعتمدت التوسيع.

رغم ذلك، يجب عدم الاعتماد على قاعدة عامة فقط. اسألي وكالة Medicaid في ولايتك: هل تغطية postpartum تمتد 12 شهراً؟ هل تشمل كل الحوامل المؤهلات أم فئات محددة؟ ماذا يحدث إذا تغير الدخل؟ وما المستندات المطلوبة؟

تغطية ما بعد الولادة مهمة جداً لأن المخاطر الصحية لا تنتهي بمجرد خروج الأم من المستشفى. قد تظهر مضاعفات ضغط الدم، نزيف، اكتئاب ما بعد الولادة، مشاكل الرضاعة، عدوى، أو احتياجات متابعة أخرى. لذلك وجود تغطية بعد الولادة ليس تفصيلاً بسيطاً، بل حماية صحية ومالية.

هل الحمل يفتح Special Enrollment في Marketplace؟

هذه نقطة يخطئ فيها كثيرون. الحمل نفسه لا يفتح دائماً فترة تسجيل خاصة في Marketplace الفيدرالي مثلما تفعل الولادة. ولادة الطفل أو تبنيه عادة حدث مؤهل Special Enrollment Period، لكن الحمل وحده قد لا يكفي للتسجيل في خطة Marketplace جديدة خارج Open Enrollment في معظم الحالات، مع وجود اختلافات أو برامج حسب الولاية.

لكن إذا كنت حاملاً، قد تكونين مؤهلة لـ Medicaid أو CHIP، ويمكن التقديم لهذه البرامج في أي وقت إذا استوفيت الشروط. وإذا كان لديك حدث آخر مؤهل مثل فقدان تغطية صحية، زواج، انتقال، أو ولادة، فقد يفتح ذلك باب Marketplace.

بعد الولادة، يجب إضافة المولود إلى التأمين بسرعة. غالباً توجد فترة محددة لإضافة الطفل إلى خطة العمل أو Marketplace. لا تنتظري حتى تصل فواتير الطفل؛ المولود قد يكون له فواتير منفصلة باسم Baby أو Newborn، وقد يحتاج رقم عضوية أو إضافة رسمية للخطة.

ثانياً: حقوق المرأة الحامل في العمل

لا يجوز لصاحب العمل أن يميز ضد المرأة لأنها حامل أو لأنها قد تصبح حاملاً أو بسبب حالة طبية مرتبطة بالحمل أو الولادة، إذا كانت القوانين المعنية تنطبق على صاحب العمل. قانون Pregnancy Discrimination Act يعامل الحمل والولادة والحالات الطبية المرتبطة بهما ضمن حماية التمييز على أساس الجنس في سياقات العمل المشمولة.

هذا يعني أن صاحب العمل لا يستطيع رفض توظيفك لأنك حامل، أو فصلك فقط بسبب الحمل، أو تقليل ساعاتك بسبب افتراض أنه “من الأفضل لك الراحة”، أو منعك من العمل إذا كنت قادرة على أداء العمل مع ترتيبات مناسبة. كما لا يجوز الانتقام منك لأنك طلبت حقاً قانونياً أو اشتكيت من تمييز.

لكن إثبات التمييز يحتاج وقائع. إذا تغيرت معاملة المدير بعد إعلان الحمل، اكتبي التواريخ. إذا قال تعليقاً مثل “الحمل يسبب مشاكل للشركة”، احتفظي بالتفاصيل. إذا تم تقليل ساعاتك بينما زملاء بنفس الأداء لم تتغير ساعاتهم، وثقي المقارنة. الوقائع والتواريخ أهم من الشعور العام.

Pregnant Workers Fairness Act: الترتيبات المعقولة للحمل

قانون Pregnant Workers Fairness Act أو PWFA يتطلب من أصحاب العمل المشمولين، غالباً من لديهم 15 موظفاً أو أكثر، توفير ترتيبات معقولة للعاملات المؤهلات بسبب قيود معروفة مرتبطة بالحمل أو الولادة أو الحالات الطبية المرتبطة، ما لم يسبب ذلك مشقة غير مبررة لصاحب العمل.

أمثلة الترتيبات التي قد تطلبها المرأة الحامل حسب الحالة:

- كرسي أو السماح بالجلوس بدلاً من الوقوف الطويل.

- استراحات إضافية لشرب الماء أو استخدام الحمام.

- تعديل مؤقت في مهام الرفع الثقيل.

- وقت لمواعيد الطبيب.

- تغيير زي العمل إذا أصبح غير مناسب طبياً.

- تعديل مؤقت في الجدول أو مكان العمل في بعض الحالات.

- ترتيبات للرضاعة أو التعافي بعد الولادة حسب القانون والسياسة.

الأفضل تقديم الطلب كتابة وبهدوء: “I am pregnant and need a reasonable accommodation related to pregnancy.” اشرحي الترتيب المطلوب ومدة الحاجة إن أمكن. قد يطلب صاحب العمل معلومات طبية في بعض الحالات، لكن لا يجب أن يكون الطلب معقداً أو عدائياً من البداية.

ثالثاً: إجازة FMLA للحمل والولادة

Family and Medical Leave Act أو FMLA يمنح الموظفين المؤهلين حتى 12 أسبوعاً من الإجازة غير المدفوعة والمحمية وظيفياً خلال فترة 12 شهراً لأسباب معينة، منها الولادة ورعاية المولود، والرعاية قبل الولادة، والعجز المرتبط بالحمل، والحالة الصحية الخطيرة للأم بعد الولادة.

لكن FMLA لا تنطبق على كل موظفة. عادة تحتاجين أن تعملي لدى صاحب عمل مشمول، مثل صاحب عمل لديه 50 موظفاً أو أكثر ضمن نطاق معين، وأن تكوني عملتِ لدى صاحب العمل لمدة 12 شهراً، وأن تكوني أكملتِ 1,250 ساعة عمل خلال 12 شهراً السابقة، وأن يكون موقع العمل ضمن شروط التغطية.

أهم نقطة: FMLA فيدرالياً غير مدفوعة غالباً. هي تحمي الوظيفة والتأمين الصحي خلال الإجازة ضمن قواعد محددة، لكنها لا تعني أن الراتب سيستمر. قد تحصلين على راتب من مصادر أخرى مثل إجازات مرضية مدفوعة، إجازة أمومة من الشركة، برنامج إجازة عائلية مدفوعة في الولاية، أو short-term disability إذا كان متاحاً ومناسباً.

لذلك، إذا كنت حاملاً وتعملين، اسألي HR مبكراً:

- هل أنا مؤهلة لـ FMLA؟

- كم أسبوعاً يمكنني أخذها؟

- هل الإجازة مدفوعة أم غير مدفوعة؟

- هل لدي short-term disability؟

- هل توجد إجازة أمومة أو parental leave من الشركة؟

- كيف أدفع قسط التأمين الصحي أثناء الإجازة؟

- ما النماذج والمواعيد المطلوبة؟

هل يمكن استخدام FMLA قبل الولادة؟

نعم، يمكن استخدام FMLA في ظروف معينة قبل الولادة، مثل مواعيد الرعاية قبل الولادة أو العجز المرتبط بالحمل أو مضاعفات طبية تجعل المرأة غير قادرة على العمل. كما يمكن استخدامه بعد الولادة للتعافي ورعاية الطفل، إذا كانت الموظفة مؤهلة.

لكن استخدام FMLA قبل الولادة قد يقلل من الرصيد المتبقي بعد الولادة، لأن الحد العام 12 أسبوعاً خلال فترة 12 شهراً. لذلك يجب التخطيط مع الطبيب وHR بعناية، خصوصاً إذا كانت لديك مضاعفات تحتاج غياباً متقطعاً قبل الولادة.

في بعض الحالات، قد يمكن استخدام leave متقطع أو جدول مخفف لأسباب طبية، لكن استخدام FMLA المتقطع لرعاية الطفل بعد الولادة قد يحتاج موافقة صاحب العمل في بعض الظروف. لذلك لا تفترضي كل شيء؛ اسألي كتابياً وخذي جواباً واضحاً.

الإجازات المدفوعة وقوانين الولايات

الولايات المتحدة لا تملك حتى الآن إجازة أمومة مدفوعة فيدرالية عامة لكل العاملات. لكن بعض الولايات لديها برامج Paid Family Leave أو Temporary Disability Insurance أو Paid Sick Leave قد تساعد المرأة الحامل أو الأم الجديدة. أمثلة هذه البرامج تختلف كثيراً من ولاية إلى أخرى من حيث الأهلية والنسبة والمدة وطريقة التقديم.

إذا كنت تعيشين في ولاية مثل كاليفورنيا أو نيويورك أو نيوجيرسي أو واشنطن أو غيرها من الولايات ذات برامج إجازة مدفوعة، فقد تكون لديك حقوق إضافية تتجاوز FMLA. أما إذا كنت في ولاية لا تقدم برنامجاً مشابهاً، فقد تعتمدين أكثر على سياسة الشركة أو short-term disability أو الادخار الشخصي.

لا تنتظري الشهر الأخير. ابدئي بالسؤال في بداية الحمل: ما الحقوق الفيدرالية؟ ما حقوق الولاية؟ ما سياسة الشركة؟ وما الأوراق التي يحتاجها الطبيب؟ التخطيط المبكر يمنع مفاجأة “الإجازة غير مدفوعة بالكامل” بعد الولادة.

رابعاً: التكاليف المخفية للولادة في أمريكا

حتى مع التأمين، الولادة قد تكون مكلفة. التكلفة لا تعتمد فقط على سعر الولادة الطبيعية أو القيصرية، بل على الخطة الصحية، deductible، copay، coinsurance، out-of-pocket maximum، شبكة الأطباء، وهل هناك مضاعفات للأم أو الطفل.

التكاليف المخفية قد تشمل:

- زيارات ما قبل الولادة والتحاليل الدورية.

- السونار والفحوصات الجينية إن وجدت.

- رسوم طبيب النساء والولادة.

- رسوم المستشفى وغرفة الولادة.

- طبيب التخدير أو epidural.

- رسوم المختبر والأشعة.

- رسوم طبيب الأطفال في المستشفى.

- فاتورة منفصلة للمولود.

- NICU إذا احتاج الطفل رعاية خاصة.

- استشارات الرضاعة أو مضخة الحليب حسب التغطية.

- زيارة الطوارئ أو readmission بعد الولادة.

- الأدوية، معدات التعافي، والتنقل ورعاية الأطفال الآخرين.

من الأخطاء الشائعة أن الأسرة تسأل فقط: “هل الولادة مغطاة؟” السؤال الأدق: ما المبلغ المتوقع أن أدفعه من جيبي إذا كانت الولادة طبيعية؟ وإذا كانت قيصرية؟ وإذا احتاج الطفل NICU؟ وهل كل الأطباء داخل الشبكة؟

كيف تسألين التأمين قبل الولادة؟

اتصلي بشركة التأمين قبل موعد الولادة المتوقع واسألي أسئلة محددة. اكتبي اسم الموظف ورقم المكالمة إن وجد.

- هل المستشفى داخل الشبكة؟

- هل طبيبة النساء والولادة داخل الشبكة؟

- هل طبيب التخدير داخل الشبكة؟

- هل طبيب الأطفال أو newborn care داخل الشبكة؟

- كم deductible المتبقي لهذا العام؟

- كم coinsurance للولادة والمستشفى؟

- ما out-of-pocket maximum للفرد والعائلة؟

- هل الطفل سيحسب ضمن deductible منفصل بعد الولادة؟

- هل مضخة الحليب مغطاة؟ وكيف أطلبها؟

- هل أحتاج preauthorization للولادة أو المستشفى أو القيصرية المخططة؟

إذا كانت الولادة قرب نهاية السنة، انتبهي إلى أن deductible قد يعاد ضبطه في يناير. مثلاً، زيارات الحمل في ديسمبر والولادة في يناير قد تقع في سنتين تأمينيتين مختلفتين، مما قد يزيد التكلفة. هذه نقطة مهمة جداً في التخطيط.

كيف تسألين المستشفى عن التكلفة؟

اطلبي من المستشفى أو قسم تقدير الأسعار estimate للولادة الطبيعية والقيصرية، واسألي عن financial assistance وpayment plans. إذا لم يكن لديك تأمين أو كنت self-pay، اطلبي Good Faith Estimate وself-pay discount.

أسئلة للمستشفى:

- ما التكلفة المقدرة للولادة الطبيعية بدون مضاعفات؟

- ما التكلفة المقدرة للقيصرية؟

- هل رسوم الطبيب منفصلة عن رسوم المستشفى؟

- هل التخدير والمختبر وطبيب الأطفال يفوترون منفصلين؟

- هل يوجد برنامج مساعدة مالية أو charity care؟

- هل توجد خطة دفع بلا فوائد؟

- ماذا يحدث إذا احتاج الطفل NICU؟

إذا وصلت فاتورة بعد الولادة، لا تدفعي فوراً قبل مراجعة Explanation of Benefits وطلب Itemized Bill إذا كان الرقم غير مفهوم. فواتير الولادة قد تحتوي أخطاء أو مطالبات لم تُعالج من التأمين بعد.

إضافة المولود للتأمين بعد الولادة

الولادة حدث مؤهل يسمح عادة بإضافة المولود إلى التأمين، لكن هناك مهلة زمنية. في خطط العمل قد تكون المهلة 30 يوماً غالباً، وفي Marketplace غالباً توجد فترة خاصة بعد الولادة، لكن التفاصيل تختلف. لا تنتظري وصول شهادة الميلاد النهائية إذا كانت الخطة تطلب إشعاراً سريعاً؛ اتصلي فوراً واسألي عن المستندات المطلوبة.

إذا تأخرتِ في إضافة المولود، قد تصبح فواتير الطفل مشكلة كبيرة. تذكري أن الطفل قد تكون له فواتير منفصلة حتى لو كان في غرفة الأم، خصوصاً إذا رأى طبيب أطفال أو احتاج حضانة أو NICU.

إذا كنتِ على Medicaid، اسألي كيف يتم تسجيل المولود تلقائياً أو إضافته. كثير من الولايات لديها إجراءات خاصة للمولود لأم مشمولة بـ Medicaid، لكن يجب المتابعة وعدم الافتراض.

الرضاعة والعمل بعد العودة

بعد الولادة، قد تكون هناك حقوق تتعلق بالرضاعة أو ضخ الحليب في مكان العمل. القوانين الفيدرالية وقوانين الولاية قد تطلب من أصحاب العمل توفير وقت ومكان مناسبين لضخ الحليب لفترة معينة، مع تفاصيل واستثناءات تختلف حسب نوع العمل وصاحب العمل. لذلك اسألي HR عن سياسة lactation accommodation قبل العودة.

المكان المناسب لا يجب أن يكون حماماً. إذا لم يكن هناك مكان واضح، اطلبي ترتيباً مكتوباً قبل العودة حتى لا تضطري للتفاوض في أول يوم عمل بعد الولادة.

أخطاء شائعة تقع فيها العائلات

الخطأ الأول هو افتراض أن التأمين يغطي كل شيء. كلمة “covered” لا تعني “مجاني”. قد تكون الخدمة مغطاة لكن عليك deductible وcoinsurance.

الخطأ الثاني هو عدم فحص Medicaid أو CHIP لأن الأسرة تظن أن دخلها أعلى من الحد. حدود الحمل قد تكون أوسع من Medicaid العادي في بعض الولايات.

الخطأ الثالث هو الاعتقاد أن FMLA إجازة مدفوعة. FMLA تحمي الوظيفة فيدرالياً للموظفين المؤهلين، لكنها لا تضمن الراتب عادة.

الخطأ الرابع هو عدم إخبار HR مبكراً أو عدم توثيق الطلبات. الطلبات الشفوية قد تضيع. الأفضل كتابة مهنية واضحة.

الخطأ الخامس هو عدم إضافة المولود للتأمين ضمن المهلة. هذا قد يسبب فواتير كبيرة باسم الطفل.

الخطأ السادس هو عدم طلب Itemized Bill بعد الولادة. فواتير المستشفى قد تحتوي أخطاء أو رسوم منفصلة غير واضحة.

الخطأ السابع هو تجاهل الصحة النفسية بعد الولادة. اكتئاب وقلق ما بعد الولادة حالات حقيقية وتحتاج رعاية، والتغطية قد تكون متاحة حسب الخطة.

خطة عملية من بداية الحمل حتى بعد الولادة

- في بداية الحمل: افحصي التأمين الحالي، Medicaid/CHIP، وحدود الدخل في ولايتك.

- قبل نهاية الثلث الأول: اسألي HR عن FMLA، إجازة الولاية، short-term disability، وسياسة الشركة.

- منتصف الحمل: تأكدي أن الطبيبة والمستشفى داخل الشبكة، واسألي عن التخدير وطبيب الأطفال.

- قبل الولادة بشهرين: جهزي ملفاً فيه التأمين، بطاقة الهوية، خطة الولادة، أرقام الفوترة، ومعلومات إضافة المولود.

- قبل الولادة بشهر: اسألي عن مضخة الحليب، preauthorization إن وجد، وتكلفة الولادة المقدرة.

- بعد الولادة مباشرة: أضيفي المولود للتأمين أو Medicaid ضمن المهلة.

- بعد وصول الفواتير: قارنيها مع EOB واطلبي Itemized Bill عند الحاجة.

- بعد العودة للعمل: اطلبي ترتيبات الرضاعة أو أي accommodation طبي لازم كتابة.

متى تحتاجين إلى مساعدة قانونية أو مستشار تأمين؟

تحتاجين إلى مستشار تأمين أو Navigator إذا كنتِ لا تعرفين هل تختارين Medicaid أو Marketplace أو خطة العمل، أو إذا كان دخلك متغيراً، أو إذا فُقدت تغطيتك أثناء الحمل. وتحتاجين إلى محاسب إذا كان دخلك من عمل حر وتريدين فهم أثر الدعم الضريبي والتأمين على الضرائب.

تحتاجين إلى محامي عمل أو التواصل مع EEOC أو وكالة العمل في الولاية إذا تم فصلك أو تقليل ساعاتك أو رفض ترتيب معقول بسبب الحمل، أو إذا تعرضتِ لتعليقات تمييزية أو انتقام بعد طلب حق قانوني. كما قد تحتاجين إلى مساعدة إذا رفض صاحب العمل FMLA رغم أنك تعتقدين أنك مؤهلة.

وتحتاجين إلى patient advocate أو مكتب مساعدة مالية في المستشفى إذا وصلت فاتورة ولادة كبيرة لا تفهمينها أو لا تستطيعين دفعها. لا تنتظري حتى تتحول الفاتورة إلى collection؛ التحرك المبكر أفضل.

الخلاصة

حقوق المرأة الحامل في أمريكا تشمل أكثر من زيارة الطبيب. هناك تغطية Medicaid وCHIP قد تساعد حسب الدخل والولاية، وهناك FMLA قد تحمي الوظيفة للموظفات المؤهلات، وهناك قوانين تحمي من التمييز وتطلب ترتيبات معقولة للحمل في أماكن العمل المشمولة. لكن كل حق له شروطه وحدوده.

لا تفترضي أن التأمين سيغطي الولادة بالكامل، ولا أن FMLA مدفوعة، ولا أن المستشفى سيشرح كل التكاليف قبل أن تسألي. اسألي مبكراً، اكتبي كل شيء، تأكدي من الشبكة، أضيفي المولود للتأمين بسرعة، وراجعي الفواتير بعد الولادة.

الحمل وقت حساس، لكن التخطيط يحميك من صدمات مالية وقانونية. ابدئي بالسؤال من اليوم: هل لدي تغطية صحيحة؟ هل أعرف حقوقي في العمل؟ هل أعرف كم قد أدفع عند الولادة؟ كل جواب واضح الآن قد يوفر عليك آلاف الدولارات وتوتراً كبيراً لاحقاً.

أسئلة شائعة (FAQ)

هل تستطيع المرأة الحامل الحصول على Medicaid في أمريكا؟

قد تكون مؤهلة حسب الدخل والولاية وحالة الهجرة وقواعد البرنامج. الحمل قد يفتح أهلية أوسع في كثير من الولايات، ويمكن التقديم على Medicaid أو CHIP في أي وقت إذا كانت الشروط متوفرة.

هل FMLA إجازة أمومة مدفوعة؟

لا غالباً. FMLA الفيدرالية تمنح الموظفين المؤهلين حتى 12 أسبوعاً من إجازة محمية وظيفياً لكنها غير مدفوعة عادة. قد يأتي الدفع من سياسة الشركة أو برنامج ولاية أو short-term disability إذا كان متاحاً.

هل يجوز لصاحب العمل فصل المرأة بسبب الحمل؟

لا يجوز التمييز أو الفصل بسبب الحمل في أماكن العمل المشمولة بالقوانين المعنية. إذا حدث فصل أو تقليل ساعات بعد إعلان الحمل، يجب توثيق الوقائع والتواصل مع HR أو جهة مختصة عند الحاجة.

ما أكثر تكلفة مخفية في الولادة؟

من أكثر المفاجآت شيوعاً: فاتورة التخدير، فاتورة طبيب الأطفال، فاتورة منفصلة للمولود، NICU، deductible العائلي، وخدمات خارج الشبكة. لذلك يجب السؤال قبل الولادة ومراجعة الفواتير بعدها.

متى أضيف المولود إلى التأمين؟

فوراً بعد الولادة وضمن المهلة المحددة في الخطة. كثير من خطط العمل تطلب الإضافة خلال فترة قصيرة مثل 30 يوماً، بينما Marketplace وMedicaid لها قواعدها. التأخير قد يسبب فواتير كبيرة باسم الطفل.