فواتير المستشفيات في أمريكا: كيف تفهم الفاتورة وتطلب تخفيضًا أو خطة تقسيط؟ دليل عملي للعائلات العربية

فاتورة المستشفى في أمريكا قد تكون صادمة حتى لمن لديه تأمين صحي. قد تدخل الطوارئ بسبب ألم مفاجئ، أو تعمل عملية بسيطة، أو يزور أحد أفراد العائلة المستشفى لساعات قليلة، ثم تصل فاتورة بمئات أو آلاف أو عشرات آلاف الدولارات. الخطأ الأكبر أن يتعامل المريض مع الفاتورة كأنها حكم نهائي غير قابل للنقاش. في الواقع، كثير من فواتير المستشفيات يمكن مراجعتها، تخفيضها، تقسيطها، أو حتى إلغاؤها بالكامل إذا كان وضعك المالي أو القانوني أو التأميني يستحق ذلك.

هذا الدليل مكتوب للعائلات العربية في أمريكا بلغة عملية مباشرة: كيف تقرأ الفاتورة؟ كيف تعرف هل المبلغ صحيح؟ متى تطلب خصمًا؟ متى تطلب Charity Care أو Financial Assistance؟ كيف تتعامل مع شركة التحصيل؟ وما الذي يجب أن تفعله في 15 ولاية يعيش فيها عدد كبير من العرب، مثل كاليفورنيا، نيويورك، نيوجيرسي، ميشيغان، تكساس، إلينوي، فلوريدا، بنسلفانيا، فرجينيا، ماريلاند، ماساتشوستس، أوهايو، تينيسي، جورجيا، وأريزونا.

أولًا: افهم أن فاتورة المستشفى ليست ورقة واحدة

كثير من الناس يعتقدون أن “فاتورة المستشفى” تعني مبلغًا واحدًا مقابل الزيارة. هذا غير صحيح. بعد زيارة المستشفى قد تصلك عدة فواتير منفصلة: فاتورة من المستشفى نفسه، فاتورة من الطبيب، فاتورة من طبيب التخدير، فاتورة من المختبر، فاتورة من الأشعة، وربما فاتورة من شركة إسعاف. لذلك لا تبدأ التفاوض قبل أن تعرف: من الذي يطالبك بالمال؟ هل هو المستشفى؟ طبيب مستقل؟ شركة تحصيل؟ شركة إسعاف؟ أم جهة خارجية لا تتبع للمستشفى؟

الفاتورة الأولى التي تصل غالبًا تسمى “Statement”، وهي ليست دائمًا الفاتورة النهائية. أحيانًا تصل قبل أن يعالج التأمين المطالبة. إذا كان لديك تأمين، انتظر أو اطلب من قسم الفواتير إعادة إرسال المطالبة للتأمين. إذا دفعت قبل معالجة التأمين، قد تدخل في دوامة استرداد المال لاحقًا.

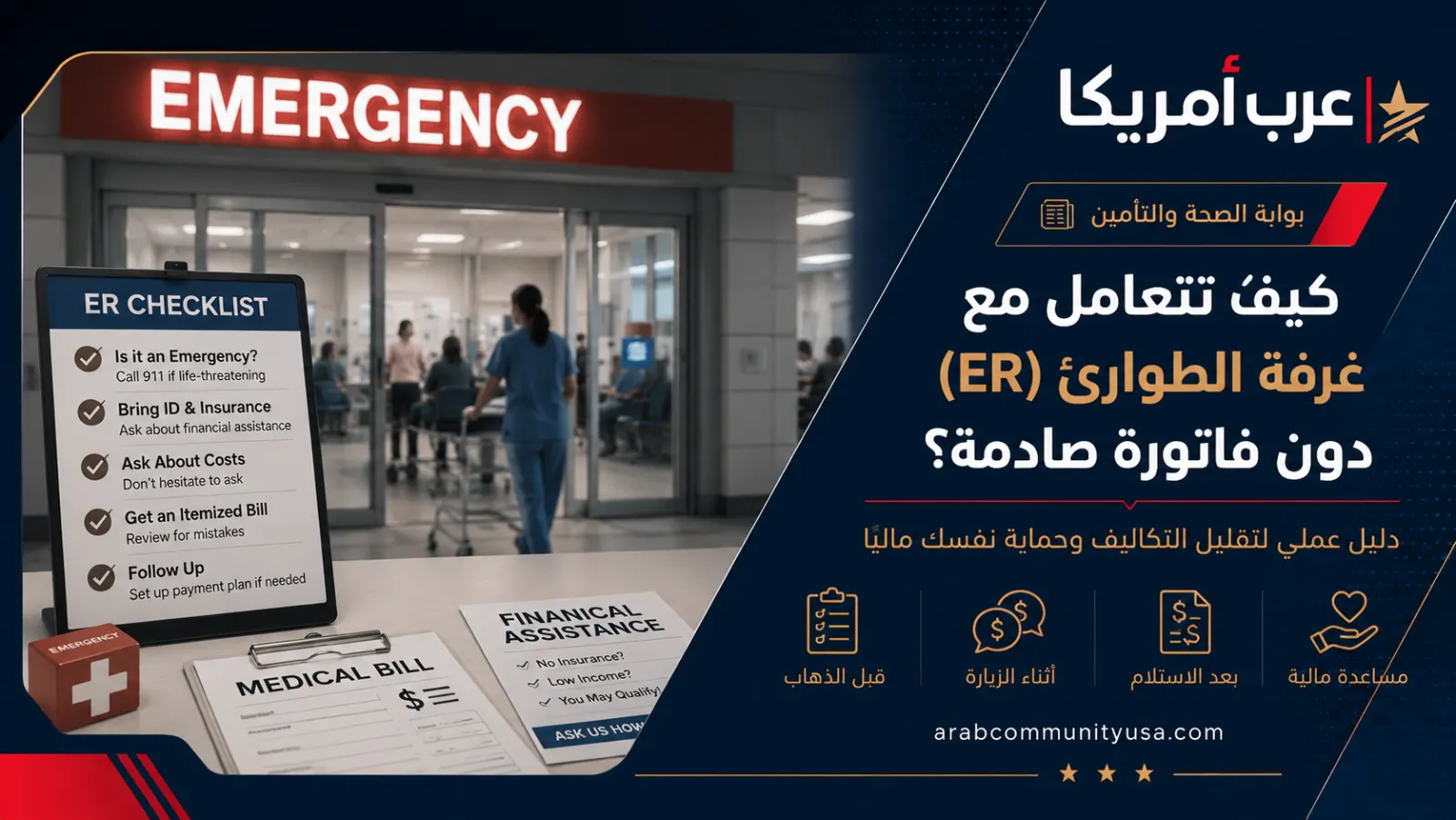

ما هي الفاتورة المفصلة Itemized Bill؟

الفاتورة المفصلة هي نسخة تفصيلية تظهر كل خدمة تم احتسابها عليك: غرفة طوارئ، فحص دم، صورة أشعة، دواء، إبرة، مستلزمات، رسوم طبيب، رسوم منشأة، وغيرها. الهدف منها ليس أن تفهم كل كود طبي، بل أن تكتشف الأخطاء الواضحة. من أكثر الأخطاء شيوعًا: احتساب خدمة لم تحصل عليها، تكرار نفس الفحص مرتين، احتساب إقامة أطول من الواقع، تسجيل طبيب خارج الشبكة رغم أن الزيارة كانت في مستشفى داخل الشبكة، أو عدم تطبيق خصم التأمين.

عند طلب الفاتورة المفصلة استخدم جملة واضحة: “أريد فاتورة مفصلة بكل الأكواد والخدمات والتواريخ، ولا أريد فقط كشف الحساب المختصر”. إذا رفض الموظف أو حاول إقناعك بالدفع، أصرّ بهدوء واطلب التحدث مع قسم Patient Financial Services أو Billing Supervisor.

الفرق بين التخفيض، التقسيط، والإلغاء الكامل

هناك ثلاثة مسارات مختلفة، ولا يجوز الخلط بينها. التخفيض يعني أن المستشفى يعترف أن عليك جزءًا من المبلغ لكنه يخفضه بسبب عدم وجود تأمين، أو بسبب الدخل، أو بسبب الدفع النقدي، أو بسبب خطأ في السعر. التقسيط يعني أن المبلغ يبقى كما هو أو بعد خصم بسيط، لكنك تدفعه شهريًا. أما الإلغاء الكامل أو Write-Off فيعني أن المستشفى يلغي المبلغ كله أو جزءًا كبيرًا منه لأنك مؤهل لبرنامج المساعدة المالية أو Charity Care.

ما هو Charity Care أو Financial Assistance؟

Charity Care أو Financial Assistance هو برنامج مساعدة مالية تقدمه المستشفيات، خصوصًا المستشفيات غير الربحية، للمرضى الذين لا يستطيعون دفع الفاتورة كاملة. البرنامج قد يغطي غير المؤمنين، وقد يغطي أيضًا من لديهم تأمين لكن عليهم Deductible أو Copay أو Coinsurance كبير. في بعض الولايات، المساعدة ليست مجرد “كرم” من المستشفى، بل هناك قوانين تفرض معايير محددة أو تمنع المستشفى من التحصيل قبل فحص أهلية المريض.

أهم شيء أن تعرف أن كلمة “Charity” لا تعني أنك تطلب صدقة. أنت تطلب تطبيق سياسة رسمية موجودة لدى المستشفى. كثير من المستشفيات تحصل على إعفاءات ضريبية أو تلتزم بقواعد محددة مقابل تقديم مساعدة مالية للمرضى المؤهلين. لذلك تعامل مع الطلب كحق إداري يجب فحصه، وليس كطلب شخصي محرج.

من يستحق إلغاء أو تخفيض فاتورة المستشفى؟

لا توجد قاعدة واحدة لكل أمريكا، لكن الحالات التالية تستحق التقديم بقوة:

- إذا كنت بلا تأمين وقت العلاج.

- إذا كان لديك تأمين لكن الديدكتبل أو الكوباي مرتفع جدًا مقارنة بدخلك.

- إذا فقدت عملك أو انخفض دخلك بعد العلاج.

- إذا كانت الفاتورة تساوي نسبة كبيرة من دخلك السنوي.

- إذا كنت تعيل أسرة كبيرة ودخلك محدود.

- إذا كانت الزيارة طارئة ولم يكن لديك خيار اختيار مستشفى أرخص.

- إذا أُرسلت الفاتورة للتحصيل قبل أن تحصل على فرصة حقيقية للتقديم على المساعدة.

- إذا كانت الفاتورة تتضمن مقدم خدمة خارج الشبكة داخل مستشفى داخل الشبكة.

- إذا كان هناك خطأ في الاسم، التأمين، تاريخ الخدمة، الكود، أو المبلغ.

الخطوة الأولى: لا تتجاهل الفاتورة

تجاهل الفاتورة لا يلغيها. قد تنتقل إلى شركة تحصيل، وقد تتلقى اتصالات ورسائل، وقد تتعقد عملية التفاوض. لكن الرد الصحيح لا يعني الدفع فورًا. الرد الصحيح هو أن تتصل وتقول: “أنا أراجع الفاتورة وأطلب إيقاف التحصيل مؤقتًا إلى حين استلام الفاتورة المفصلة والتقديم على المساعدة المالية”. اطلب تسجيل ملاحظة على الحساب أنك فتحت نزاعًا أو طلب مساعدة مالية.

احتفظ باسم الموظف، تاريخ الاتصال، وقت الاتصال، ورقم المرجع إن وجد. لا تعتمد على الكلام الشفهي. بعد أي مكالمة مهمة، أرسل رسالة عبر بوابة المستشفى أو بريد إلكتروني أو فاكس تؤكد ما تم الاتفاق عليه.

الخطوة الثانية: اطلب إيقاف التحصيل أثناء مراجعة الطلب

عند تقديم طلب Financial Assistance، اطلب صراحة تعليق أي Collection Activity حتى يصدر القرار. استخدم عبارة واضحة: “Please place my account on hold while my financial assistance application and billing dispute are under review.” هذا مهم لأن بعض الأنظمة ترسل الحساب تلقائيًا للتحصيل بعد فترة زمنية حتى لو كان المريض يحاول حل المشكلة.

الخطوة الثالثة: افحص التأمين قبل طلب الخصم

إذا كان لديك تأمين، لا تقبل أن يقول لك المستشفى: “التأمين رفض، ادفع أنت”. اسأل لماذا رفض التأمين. هل الرفض لأن المستشفى لم يرسل معلومات كافية؟ هل الكود خاطئ؟ هل كان يحتاج Prior Authorization؟ هل تم إرسال المطالبة بعد الموعد؟ هل كان لديك تأمين آخر يجب أن يدفع أولًا؟ أحيانًا يكون الحل هو إعادة إرسال المطالبة وليس التفاوض على الفاتورة.

اطلب من شركة التأمين Explanation of Benefits. هذه الورقة توضح المبلغ الذي طلبه المستشفى، المبلغ المسموح به، ما دفعه التأمين، وما هو المبلغ الذي تتحمله أنت. إذا كان ما تطلبه الفاتورة أعلى من Patient Responsibility في EOB، فهذا مؤشر خطير ويجب الاعتراض فورًا.

الخطوة الرابعة: اطلب المساعدة المالية بالطريقة الصحيحة

ابحث باسم المستشفى مع عبارة “Financial Assistance Policy” أو “Charity Care Application”. إذا كنت لا تجيد الإنجليزية، اطلب من المستشفى نسخة مترجمة أو مساعدة مترجم. غالبًا ستحتاج إلى تعبئة نموذج وإرفاق مستندات مثل إثبات الدخل، كشف حساب بنكي، إقرار ضريبي، قسائم راتب، رسالة بطالة، إثبات عدد أفراد الأسرة، وإثبات عنوان.

إذا لم يكن لديك دخل منتظم، اكتب رسالة شرح. لا تترك الخانة فارغة. اشرح كيف تعيش، من يساعدك، هل لديك عمل نقدي متقطع، هل تعتمد على الزوج أو الأسرة، وهل لديك مصاريف أساسية مثل الإيجار، الكهرباء، الطعام، السيارة، التأمين، ورعاية الأطفال.

هل يمكن إلغاء فاتورة قديمة؟

نعم، أحيانًا يمكن ذلك، خصوصًا إذا كانت الفاتورة ما زالت داخل مهلة التقديم، أو إذا كان المستشفى لم يقدّم لك إشعارًا واضحًا بسياسة المساعدة، أو إذا كانت الولاية تسمح بتطبيق المساعدة على فواتير سابقة. بعض المستشفيات تقبل الطلب حتى بعد إرسال الحساب للتحصيل، وبعضها يقبل إعادة الحساب إذا ثبت أنك كنت مؤهلًا وقت الخدمة. لا تفترض أن الوقت انتهى حتى تقرأ سياسة المستشفى أو تتحدث مع مستشار مالي.

ما الفرق بين فاتورة المستشفى وفاتورة الطبيب؟

هذه نقطة تسبب صدمة لكثير من المرضى. قد توافق المستشفى على إلغاء فاتورتها، لكن تبقى عليك فواتير من أطباء مستقلين مثل طبيب التخدير أو طبيب الأشعة أو طبيب الطوارئ. لذلك عند قبولك في برنامج المساعدة اسأل: هل القرار يغطي كل مقدمي الخدمة؟ هل يوجد Provider List؟ من هم الأطباء غير المشمولين؟ وهل يمكن إرسال قرار المساعدة إلى الطبيب الخارجي ليطبق خصمًا مشابهًا؟

إذا جاءتك فاتورة من طبيب خارجي بعد إلغاء فاتورة المستشفى، لا تدفع مباشرة. أرسل لهم نسخة من قرار المساعدة المالية واطلب تخفيضًا أو إلغاءً بناءً على نفس الوضع المالي. كثير من الجهات توافق على خصم كبير عندما ترى أن المستشفى نفسه وافق على Charity Care.

متى تستخدم قانون No Surprises Act؟

إذا تلقيت رعاية طارئة، أو تلقيت خدمة من مقدم خارج الشبكة داخل مستشفى داخل الشبكة دون اختيارك الواضح، فقد تكون محميًا من بعض فواتير “Balance Billing”. الفكرة العامة أن المريض لا يجب أن يتحمل فاتورة ضخمة لمجرد أن طبيبًا داخل منشأة داخل الشبكة كان خارج الشبكة دون أن يعرف. هذا لا يعني أن كل فاتورة خارج الشبكة غير قانونية، لكنه يعني أن عليك فحصها قبل الدفع.

إذا رأيت في الفاتورة عبارة Out-of-Network أو Balance Due أو Provider Not Contracted، اتصل بشركة التأمين والمستشفى وقل: “أريد مراجعة هذه الفاتورة تحت حماية No Surprises Act”. اطلب منهم توضيحًا مكتوبًا لماذا يعتقدون أنك مسؤول عن المبلغ.

كيف تفاوض على تخفيض إذا لم تتأهل للمساعدة الكاملة؟

إذا رفض المستشفى الإلغاء الكامل، لا تنتهِ المعركة. اطلب مستوى أقل من المساعدة: خصم جزئي، خصم Self-Pay، خصم Prompt Pay، أو مراجعة Hardship. قل لهم إنك لا ترفض الدفع، لكنك غير قادر على دفع المبلغ الحالي. اطلب أن يكون أي اتفاق مكتوبًا قبل الدفع.

لا تقل: “لا أستطيع الدفع” فقط. قل: “دخلي الشهري كذا، إيجاري كذا، عدد أفراد الأسرة كذا، والمبلغ المطلوب يمثل عبئًا لا أستطيع تحمله. أطلب مراجعة Hardship وتخفيض المبلغ إلى رقم واقعي أو إلغاؤه حسب سياسة المساعدة”. كلما كان كلامك محددًا زادت فرصة الموافقة.

كيف تطلب خطة تقسيط آمنة؟

إذا بقي عليك مبلغ بعد كل المراجعات، اطلب خطة دفع بدون فوائد. المستشفيات غالبًا تستطيع قبول مبلغ شهري أقل مما تتوقع. لا تعرض مبلغًا يدمرك. إذا كان دخلك محدودًا، قد يكون 25 أو 50 أو 100 دولار شهريًا أكثر واقعية من 300 دولار. اطلب أن تكون الخطة بدون فوائد، وأن لا يتم إرسال الحساب للتحصيل طالما أنك ملتزم بالدفع.

ماذا تفعل إذا وصلت الفاتورة إلى Collection؟

وصول الفاتورة إلى شركة تحصيل لا يعني أنك خسرت. أولًا اطلب إثبات الدين كتابيًا. ثانيًا لا تعترف بالمبلغ شفهيًا قبل مراجعته. ثالثًا اطلب من المستشفى استرجاع الحساب من التحصيل أو وضعه on hold لأنك تقدم على مساعدة مالية أو تطعن في صحة الفاتورة. رابعًا أرسل لشركة التحصيل رسالة تقول إنك تطلب التحقق من الدين وتتنازع في المبلغ إلى حين مراجعة الفاتورة والتأمين والمساعدة المالية.

إذا كانت شركة التحصيل تتصل بشكل مزعج أو تهددك أو تطلب معلومات حساسة أو ترفض إرسال إثبات، سجّل التواريخ والأرقام وقدّم شكوى للجهات المختصة أو استشر محامي حماية مستهلك. لا تدفع لشركة تحصيل لا تعرفها قبل أن تتأكد من أنها تملك أو تدير الدين فعلًا.

قائمة المستندات التي تحتاجها عادة

- فاتورة المستشفى ورقم الحساب.

- الفاتورة المفصلة Itemized Bill.

- بطاقة التأمين إن وجدت.

- Explanation of Benefits من التأمين.

- آخر إقرار ضريبي أو W-2 أو 1099.

- آخر قسائم راتب لمدة شهر أو شهرين.

- كشف حساب بنكي حديث.

- إثبات بطالة أو رسالة من صاحب العمل إذا فقدت العمل.

- إثبات العنوان وعدد أفراد الأسرة.

- رسالة شرح للوضع المالي إذا كان الدخل غير منتظم.

صيغة جاهزة لطلب إلغاء أو تخفيض الفاتورة

نموذج رسالة

إلى قسم الفواتير / المساعدة المالية،

أطلب مراجعة فاتورتي رقم [اكتب رقم الحساب] وتزويدي بفاتورة مفصلة Itemized Bill، كما أطلب التقديم على برنامج Financial Assistance / Charity Care. وضعي المالي الحالي لا يسمح بدفع المبلغ المطلوب كاملًا. دخلي الشهري/السنوي هو [اكتب الدخل] وعدد أفراد الأسرة [اكتب العدد] ولدي مصاريف أساسية تشمل السكن والطعام والمواصلات والرعاية الصحية.

أطلب تعليق أي إجراءات تحصيل أو إرسال الحساب إلى Collection إلى حين مراجعة طلبي وإصدار قرار مكتوب. كما أطلب مراجعة أي أخطاء محتملة في الفاتورة أو التأمين أو احتساب مقدمي خدمة خارج الشبكة.

الرجاء إرسال نموذج المساعدة المالية وقائمة المستندات المطلوبة، أو تأكيد استلام طلبي إذا كان النموذج مرفقًا.

شكرًا لكم.

15 ولاية مهمة للعائلات العربية: ماذا تفعل حسب الولاية؟

في كل الولايات، ابدأ من سياسة المستشفى نفسه. لكن في الولايات التالية، انتبه للنقاط الخاصة لأن فيها جاليات عربية كبيرة أو مستشفيات كبرى تخدم العرب بكثافة.

1. كاليفورنيا California

كاليفورنيا من أقوى الولايات في تنظيم سياسات الفوترة العادلة. إذا كنت في لوس أنجلوس، أورنج كاونتي، سان دييغو، ساكرامنتو، أو منطقة الخليج، لا تدفع فاتورة كبيرة قبل طلب Charity Care أو Discount Payment Policy. قوانين الولاية تلزم المستشفيات بنشر سياسات المساعدة وإجراءات الأهلية والنماذج. إذا كان دخلك محدودًا أو لديك مصاريف طبية عالية، قد تكون مؤهلًا لخصم كبير حتى مع وجود تأمين.

عمليًا: ابحث باسم المستشفى + “HCAI charity care” أو “financial assistance California”. واطلب تطبيق السياسة على فواتير الطوارئ والفحوصات الضرورية. إذا كان لديك Medi-Cal أو Medicare ومع ذلك ظهرت عليك مبالغ، اسأل هل يمكن تخفيض cost-sharing ضمن سياسة المستشفى.

2. نيويورك New York

نيويورك لديها قانون مساعدة مالية للمستشفيات، وتوجد نماذج موحدة نسبيًا تسهّل التقديم. إذا كنت في نيويورك سيتي، بروكلين، كوينز، برونكس، لونغ آيلاند، ألباني أو بافالو، اطلب Hospital Financial Assistance Application ولا تكتفِ بخطة دفع. في نيويورك، كثير من المرضى ذوي الدخل المحدود أو المتوسط قد يستحقون تخفيضًا كبيرًا أو إلغاءً كاملًا.

عمليًا: اطلب من المستشفى نسخة من السياسة بلغة تفهمها، واسأل هل تم فحص أهليتك قبل التحصيل. إذا أُرسلت الفاتورة للتحصيل أو رُفعت دعوى قبل فحص وضعك المالي، لا تتجاهل الموضوع، واطلب مساعدة قانونية أو تواصل مع مكتب حماية المستهلك أو جهة مساعدة صحية محلية.

3. نيوجيرسي New Jersey

نيوجيرسي لديها برنامج واضح باسم Hospital Care Payment Assistance Program أو Charity Care. البرنامج قد يساعد في فواتير المستشفيات الحادة للمرضى غير المؤمنين أو الذين لديهم تغطية جزئية، بشرط تلبية معايير الدخل والأصول والإقامة. انتبه أن بعض فواتير الأطباء والتخدير والأشعة قد تكون منفصلة ولا يغطيها البرنامج تلقائيًا.

عمليًا: إذا كنت في باترسون، جيرسي سيتي، إديسون، كليفتون، بايون، أو مناطق العرب في شمال ووسط نيوجيرسي، اطلب نموذج NJ Charity Care من المستشفى نفسه، وليس فقط “خصم”. قدم المستندات كاملة واطلب قرارًا مكتوبًا.

4. ميشيغان Michigan

ميشيغان مهمة جدًا للجالية العربية، خصوصًا ديربورن، ديترويت، ديربورن هايتس، هامترامك، آن آربر، وستيرلينغ هايتس. لا يوجد فقط برامج مستشفيات، بل توجد أيضًا مبادرات لإعفاء ديون طبية في بعض الحالات على مستوى الولاية أو عبر منظمات تشتري الديون الطبية وتلغيها. لكن لا تعتمد على أن الدين سيُلغى تلقائيًا؛ قدم أولًا على مساعدة المستشفى.

عمليًا: إذا كان دخلك حتى حدود معينة أو إذا كانت الديون الطبية تمثل نسبة مؤلمة من دخلك، اسأل عن Financial Assistance وMedical Debt Relief. في مستشفيات مثل Michigan Medicine أو Henry Ford أو Corewell أو Trinity، ابحث عن سياسة المساعدة الخاصة بكل نظام صحي.

5. تكساس Texas

تكساس فيها جاليات عربية كبيرة في هيوستن، دالاس، فورت وورث، أوستن وسان أنطونيو. في تكساس، يجب أن تكون أكثر حذرًا لأن مستوى الحماية العملية قد يختلف من مستشفى لآخر، خصوصًا بين المستشفيات غير الربحية والربحية. كثير من الأنظمة الصحية لديها سياسات خصم، لكن عليك طلبها صراحة.

عمليًا: إذا كانت الفاتورة من Texas Health، Memorial Hermann، Houston Methodist، Baylor Scott & White، HCA أو Ascension، ابحث عن “Financial Assistance Policy” للنظام نفسه. اطلب Self-Pay Discount إذا لم تكن مؤمّنًا، واطلب Hardship Review إذا كان لديك تأمين لكن المبلغ كبير.

6. إلينوي Illinois

إلينوي لديها قانون مهم للمرضى غير المؤمنين يضع خصومات وسقفًا على ما يمكن تحصيله من المؤهلين. إذا كنت في شيكاغو، بريدجفيو، أورلاند بارك، أو الضواحي التي تضم جالية عربية، لا تقبل فاتورة مستشفى ضخمة كأنها نهائية. اسأل تحديدًا عن Hospital Uninsured Patient Discount Act إذا كنت بلا تأمين.

عمليًا: اطلب من المستشفى تطبيق خصم غير المؤمنين، واسأل هل يوجد حد سنوي للتحصيل بناءً على دخل الأسرة. إذا كان الحساب عند Collection، اذكر أنك تطلب مراجعة الأهلية بموجب سياسة المساعدة وقانون الولاية.

7. فلوريدا Florida

فلوريدا تضم جاليات عربية في ميامي، أورلاندو، تامبا، جاكسونفيل، وبروارد. الحماية تعتمد كثيرًا على سياسة النظام الصحي نفسه. مستشفيات كثيرة مثل AdventHealth، Orlando Health، BayCare، HCA Florida وغيرها لديها برامج مساعدة أو خصومات لغير المؤمنين.

عمليًا: ابحث عن سياسة المستشفى، ولا توقع على Financing أو Medical Credit Card قبل فحص Charity Care. إذا كانت الفاتورة من الطوارئ، افحص أيضًا حماية No Surprises Act وفواتير خارج الشبكة.

8. بنسلفانيا Pennsylvania

في بنسلفانيا، خصوصًا في فيلادلفيا، بيتسبرغ، ألينتاون، وسكرانتون، تختلف سياسات المساعدة بين الأنظمة الصحية. Penn Medicine وUPMC وMain Line Health وغيرها لديها سياسات، لكن شروط الدخل والخصم تختلف. لذلك لا تعتمد على نصيحة عامة من شخص آخر؛ السياسة التي تهمك هي سياسة المستشفى الذي أصدر الفاتورة.

عمليًا: اطلب Financial Assistance Application مبكرًا، واطلب ترجمة أو مساعدة تعبئة إذا احتجت. إذا رفضت جهة ما طلبك، اسأل عن Appeal أو إعادة نظر بسبب تغير الدخل أو المصاريف الطبية.

9. فرجينيا Virginia

فرجينيا مهمة للعرب في شمال الولاية، فيرفاكس، أرلينغتون، الإسكندرية، ريتشموند، وشارلوتسفيل. بعض الأنظمة الصحية تقدم Free Care حتى حدود دخل معينة، وخصومات أو Catastrophic Assistance إذا كانت الفاتورة ضخمة مقارنة بالدخل.

عمليًا: إذا كانت الفاتورة من Inova، VCU Health، UVA Health، HCA Virginia أو Bon Secours، اطلب سياسة المساعدة المالية. إذا تجاوزت الفاتورة آلاف الدولارات، لا تطلب تقسيطًا فقط؛ اطلب Catastrophic Financial Assistance أو Hardship Review.

10. ماريلاند Maryland

ماريلاند من الولايات التي لديها متطلبات قوية نسبيًا على المستشفيات فيما يتعلق بالرعاية الضرورية طبيًا للمرضى ذوي الدخل المنخفض أو من لديهم مشقة مالية. وهذا مهم للعرب في بالتيمور، مونتغومري كاونتي، برنس جورج، روكفيل، غيثربرغ، وسيلفر سبرينغ.

عمليًا: اطلب Financial Assistance ولا تنسَ السؤال عن Payment Plan المنظم. إذا كان دخلك أعلى قليلًا من حدود الفقر لكن الفاتورة ضخمة، استخدم عبارة “financial hardship” لأن بعض السياسات تنظر إلى عبء الفاتورة وليس الدخل فقط.

11. ماساتشوستس Massachusetts

في ماساتشوستس، خصوصًا بوسطن، ووستر، كوينسي، ومالدن، توجد شبكة برامج مثل MassHealth وHealth Safety Net إضافة إلى سياسات المستشفيات. لا تكتفِ بسؤال “هل عندكم خصم؟” بل اسأل: هل يمكنني التقديم على MassHealth؟ هل أنا مؤهل لـ Health Safety Net؟ وهل لدى المستشفى Financial Assistance مستقل؟

عمليًا: قدم على البرامج العامة إذا كنت مؤهلًا، وقدم على Charity Care للمستشفى في الوقت نفسه. بعض المرضى يرفض طلبهم من برنامج واحد لكن ينجحون في برنامج آخر.

12. أوهايو Ohio

أوهايو مهمة للجالية العربية في كولومبوس، كليفلاند، توليدو، سينسيناتي، ودايتون. يوجد برنامج HCAP للمرضى المؤهلين، كما أن أنظمة كبرى مثل Cleveland Clinic وOhioHealth وOSU Wexner لديها سياسات مساعدة مالية، وبعضها يوفر نماذج بلغات متعددة بما فيها العربية.

عمليًا: إذا كانت الفاتورة من Cleveland Clinic، اسأل عن نسخة عربية من سياسة المساعدة أو نموذج التقديم. وإذا كان دخلك محدودًا جدًا، اسأل عن HCAP إضافة إلى Financial Assistance الداخلي.

13. تينيسي Tennessee

تينيسي مهمة للعرب في ممفيس، ناشفيل، نوكسفيل، ومورفريسبورو. لا تعتمد على أن الولاية ستلغي الفاتورة تلقائيًا؛ الطريق العملي غالبًا يبدأ من سياسة المستشفى نفسه. مستشفيات مثل Methodist Le Bonheur، Baptist، Vanderbilt، Ascension Saint Thomas وغيرها لديها أقسام فواتير ومساعدة مالية.

عمليًا: في ممفيس وناشفيل تحديدًا، اطلب Charity Care من المستشفى، واطلب أيضًا فحص TennCare إذا كنت مؤهلًا. إذا كانت الزيارة طارئة، افحص هل يوجد Out-of-Network Bill مشمول بحماية الفواتير المفاجئة.

14. جورجيا Georgia

جورجيا تضم جاليات عربية في أتلانتا، ماريتا، ألفاريتا، دولوث، نوركروس وسافانا. أنظمة مثل Emory، Wellstar، Northside وPiedmont لديها سياسات مساعدة، لكنها تختلف في الدخل المطلوب والخدمات المشمولة. بعض الأنظمة تذكر بوضوح مزودي الخدمة المشمولين وغير المشمولين، وهذا مهم جدًا لأن فواتير الأطباء قد تأتي منفصلة.

عمليًا: اطلب قائمة Providers Covered and Not Covered حتى تعرف هل التخدير أو الأشعة أو الطبيب مشمولون بالخصم. إذا تمت الموافقة على مساعدة المستشفى، استخدم القرار للتفاوض مع الفواتير الخارجية.

15. أريزونا Arizona

أريزونا، خصوصًا فينيكس، تمبي، ميسا، سكوتسديل وتوسان، فيها أنظمة كبيرة مثل Banner Health وDignity Health وValleywise. بعض البرامج تنظر إلى الدخل حتى نسب مرتفعة من خط الفقر، أو إلى كون المصاريف الطبية ضخمة مقارنة بدخل الأسرة. لذلك لا تفترض أنك غير مؤهل فقط لأن دخلك ليس منخفضًا جدًا.

عمليًا: إذا كانت الفاتورة من Banner أو Dignity أو Valleywise، ابحث عن Arizona Financial Assistance Program. إذا كانت مصاريفك الطبية تتجاوز نسبة كبيرة من دخلك، اذكر ذلك بوضوح واطلب مراجعة Medically Indigent أو Hardship.

كيف تعرف هل دخلك ضمن حدود المساعدة؟

كثير من السياسات تستخدم Federal Poverty Level أو FPL. هذا رقم يتغير سنويًا حسب حجم الأسرة. المستشفى لا ينظر فقط إلى راتبك في بعض الحالات؛ قد ينظر إلى عدد أفراد الأسرة، الدخل السنوي، الأصول، المصاريف الطبية، والظروف الطارئة. لذلك لا تحكم على نفسك من أول نظرة. حتى إذا كنت فوق 200% من خط الفقر، قد تستحق خصمًا جزئيًا في ولايات أو مستشفيات كثيرة. وإذا كانت الفاتورة ضخمة جدًا مقارنة بدخلك، قد تدخل في مسار “Medical Hardship” أو “Catastrophic Assistance”.

أخطاء يجب البحث عنها في الفاتورة

- اسم أو تاريخ ميلاد أو رقم تأمين غير صحيح.

- تاريخ خدمة لا يطابق يوم الزيارة.

- احتساب غرفة أو إقامة أطول مما حدث.

- فحوصات مكررة أو أدوية لم تُعطَ لك.

- عدم تطبيق التأمين رغم أنك كنت مؤمّنًا.

- اعتبار المستشفى خارج الشبكة رغم أنه داخل الشبكة.

- فاتورة طبيب خارج الشبكة في حالة طوارئ أو داخل مستشفى داخل الشبكة.

- رفض التأمين بسبب كود خاطئ أو نقص مستندات.

- عدم تطبيق خصم غير المؤمنين أو خصم الدفع الذاتي.

ماذا تقول في المكالمة الأولى؟

لا تبدأ المكالمة بالغضب. ابدأ بهذه الجملة: “أنا لا أرفض حل الفاتورة، لكنني أحتاج إلى مراجعتها والتقديم على المساعدة المالية”. ثم اطلب بالترتيب: فاتورة مفصلة، نموذج المساعدة، إيقاف التحصيل مؤقتًا، مراجعة التأمين، واسم الشخص الذي يمكنك المتابعة معه.

إذا قال الموظف: “لا يوجد خصم”، لا تعتبر هذا جوابًا نهائيًا. اسأل: “هل تتحدث عن خصم دفع فقط أم عن Financial Assistance Policy؟ أريد نسخة من السياسة المكتوبة.” الموظف في الخط الأول قد لا يعرف التفاصيل، أو قد يتحدث عن خيار واحد فقط.

إذا تم رفض طلب المساعدة

الرفض ليس نهاية الطريق. اقرأ سبب الرفض. هل الدخل أعلى؟ هل المستندات ناقصة؟ هل الخدمة غير مشمولة؟ هل انتهت المهلة؟ هل حسبوا الأسرة بشكل خاطئ؟ هل استخدموا دخل سنة قديمة رغم أنك فقدت العمل؟ قدم Appeal أو Reconsideration وأرفق مستندات جديدة. اشرح أي تغير في الدخل أو حالة طارئة أو مصاريف طبية أخرى.

هل يمكن للمستشفى مقاضاتك؟

في بعض الولايات والمواقف، نعم يمكن للجهات الطبية أو شركات التحصيل اتخاذ إجراءات قانونية، لكن القواعد تختلف. لذلك لا تتجاهل أي ورقة من المحكمة. إذا وصلك Summons أو Complaint، فهذا ليس مجرد فاتورة عادية. تجاهله قد يؤدي إلى حكم غيابي. اطلب مساعدة قانونية فورًا، خصوصًا إذا كنت منخفض الدخل أو تعتقد أن الفاتورة خاطئة أو أنك كنت مؤهلًا للمساعدة المالية.

حتى قبل الدعوى، يمكنك تقليل الخطر بتوثيق كل شيء: طلبات المساعدة، الفواتير المفصلة، رسائل الاعتراض، إثباتات الدخل، وأسماء الموظفين. الملف المنظم يعطيك قوة أكبر في التفاوض أو الشكوى.

هل تؤثر الفواتير الطبية على الكريدت؟

قواعد تقارير الائتمان الطبية تغيرت كثيرًا خلال السنوات الأخيرة، كما أن بعض الولايات لديها حماية إضافية. لكن لا تبنِ قرارك على افتراض أن “الفاتورة الطبية لا تؤثر أبدًا”. تعامل معها بجدية. إذا ظهرت فاتورة طبية في تقريرك الائتماني، اطلب التحقق منها، وقارنها بالفاتورة الأصلية، واسأل هل تم الإبلاغ عنها رغم وجود طلب مساعدة أو نزاع مفتوح.

متى تقدم شكوى؟

قدّم شكوى إذا رفض المستشفى إعطاءك سياسة المساعدة، أو أرسل الحساب للتحصيل أثناء مراجعة الطلب، أو طالبك بمبلغ لا يتفق مع Explanation of Benefits، أو تجاهل حماية الفواتير المفاجئة، أو لم يوفر لك طريقة واضحة للتقديم، أو استمرت شركة التحصيل في المطالبة بدين غير مثبت.

الجهة التي تقدم لها الشكوى تعتمد على المشكلة: قسم الشكاوى داخل المستشفى، وزارة الصحة في الولاية، مكتب النائب العام في الولاية، شركة التأمين، CMS لحالات No Surprises، أو CFPB وFTC لمشاكل التحصيل. احتفظ بنسخ من كل شيء قبل الشكوى.

خطة عملية خلال 30 يومًا

- اليوم 1: لا تدفع. افتح ملفًا واحفظ كل الفواتير والرسائل.

- اليوم 2: اتصل بالمستشفى واطلب Itemized Bill وFinancial Assistance Application.

- اليوم 3: اتصل بالتأمين واطلب EOB وتفسير أي رفض.

- الأسبوع الأول: اجمع مستندات الدخل والأسرة والمصاريف.

- الأسبوع الثاني: أرسل طلب المساعدة كاملًا واطلب تعليق التحصيل.

- الأسبوع الثالث: تابع حالة الطلب واسأل عن أي مستند ناقص.

- الأسبوع الرابع: إذا جاء قبول، اطلب القرار مكتوبًا. إذا جاء رفض، قدم اعتراضًا. إذا بقي مبلغ، تفاوض على خصم أو تقسيط بدون فوائد.

خلاصة مهمة للعائلات العربية

فاتورة المستشفى في أمريكا ليست نهاية القصة. لا تدفع بسرعة، ولا تهرب من الفاتورة، ولا توقّع على قرض طبي قبل معرفة حقوقك. ابدأ بالفاتورة المفصلة، راجع التأمين، اطلب المساعدة المالية، افحص حماية الفواتير المفاجئة، ثم تفاوض على خصم أو تقسيط. في ولايات مثل كاليفورنيا، نيويورك، نيوجيرسي، إلينوي، ماريلاند، ميشيغان، أريزونا وغيرها، قد تكون فرص التخفيض أو الإلغاء أكبر مما يظنه المريض.

القاعدة العملية التي يجب أن تحفظها: إذا كان دخلك محدودًا، أو الفاتورة أكبر من قدرتك، أو لديك تأمين لكنه ترك عليك مبلغًا ضخمًا، فاطلب Charity Care أو Financial Assistance رسميًا وبشكل مكتوب. أسوأ ما يمكن أن يحدث أن يرفضوا. أما أفضل ما يمكن أن يحدث فهو تخفيض كبير أو إلغاء كامل لمبلغ كان يمكن أن يدمّر ميزانية الأسرة.