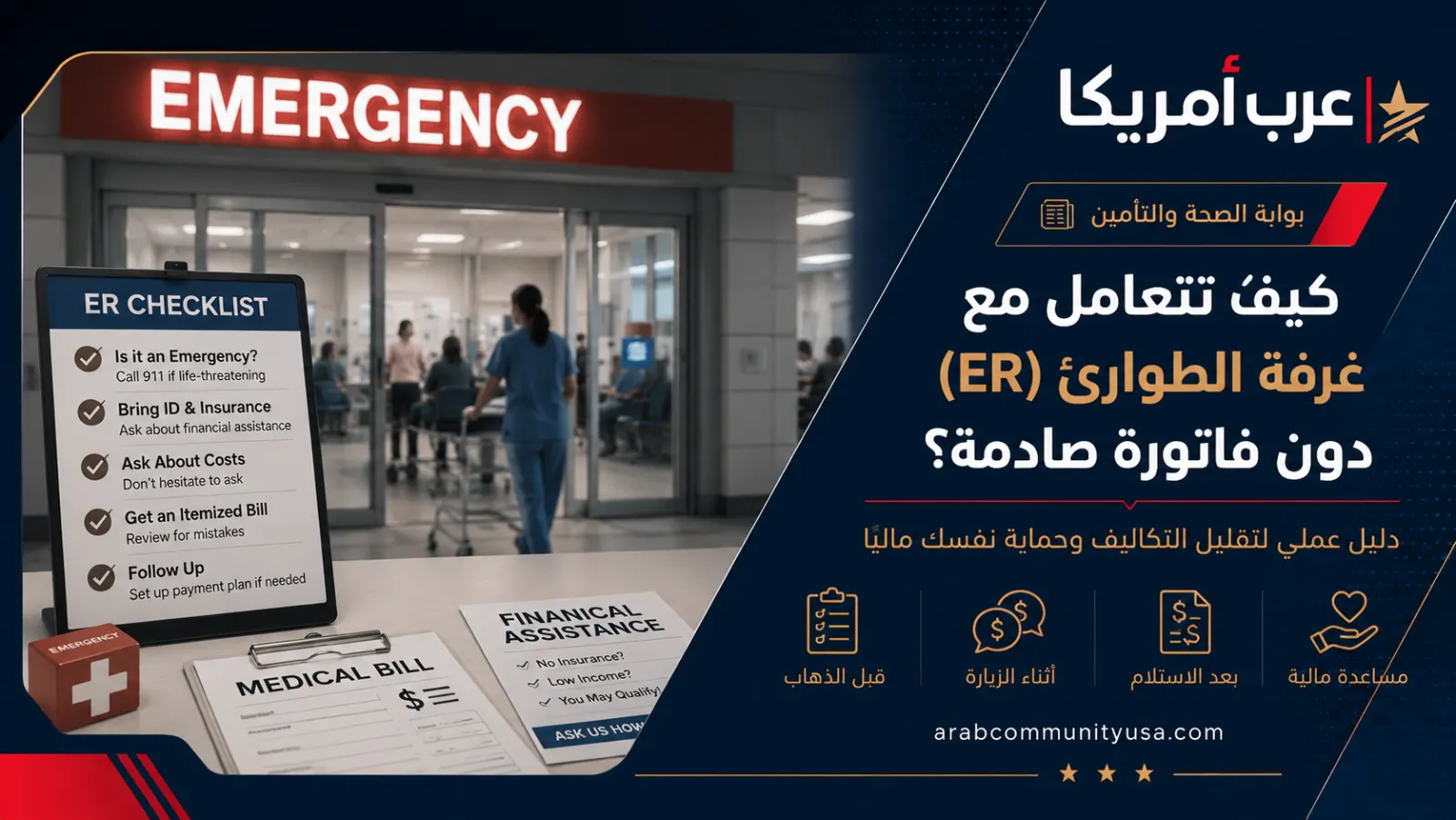

غرفة الطوارئ في أمريكا قد تنقذ حياة الإنسان، لكنها قد تتركه أيضًا أمام فاتورة مربكة ومخيفة إذا لم يكن يعرف كيف يعمل النظام الصحي. كثير من المهاجرين الجدد يذهبون إلى ER لأنهم لا يعرفون الفرق بين الطوارئ، الرعاية العاجلة، عيادة الطبيب، أو خط التمريض في التأمين. وبعضهم يتردد في الذهاب حتى عندما تكون الحالة خطيرة خوفًا من التكلفة. كلا التصرفين قد يكون خاطئًا: لا تستخدم الطوارئ كبديل دائم للطبيب، ولا تؤخر العلاج في حالة حقيقية تهدد الحياة.

المشكلة ليست فقط في سعر الزيارة. في أمريكا قد تصلك أكثر من فاتورة لنفس الحدث: فاتورة من المستشفى، فاتورة من الطبيب، فاتورة من المختبر، فاتورة من الأشعة، وأحيانًا فاتورة من الإسعاف. وقد ترى ورقة من شركة التأمين اسمها Explanation of Benefits وتظنها فاتورة، مع أنها غالبًا مجرد شرح لما دفعه التأمين وما قد يبقى عليك. لذلك يحتاج كل مقيم في أمريكا، خصوصًا العائلات العربية الجديدة، إلى خطة واضحة قبل دخول الطوارئ وأثناءها وبعد الخروج.

هذا الدليل لا يطلب منك تجاهل الطوارئ ولا يعطي نصيحة طبية بديلة عن الطبيب. هدفه أن تفهم متى تذهب إلى ER، وكيف تقلل الفوضى المالية والإدارية، وما حقوقك الأساسية، وكيف تراجع الفواتير وتطلب المساعدة المالية أو الاعتراض على فاتورة مفاجئة. في النهاية، أفضل طريقة لتجنب الصدمة ليست الهروب من العلاج، بل معرفة الطريق الصحيح للتعامل مع النظام.

أول قاعدة: لا تؤخر الطوارئ الحقيقية خوفًا من الفاتورة

إذا كانت الحالة خطيرة أو قد تهدد الحياة، فاذهب إلى غرفة الطوارئ أو اتصل بالإسعاف فورًا. أمثلة ذلك: ألم شديد في الصدر، صعوبة تنفس، علامات جلطة مثل ضعف مفاجئ في الوجه أو الذراع أو الكلام، نزيف لا يتوقف، إصابة رأس قوية، فقدان وعي، تسمم، حروق خطيرة، ألم شديد مفاجئ، أعراض حمل خطيرة، أو حالة طفل تبدو غير طبيعية بشكل مقلق. في هذه الحالات، التفكير الطويل في التكلفة قد يضيع وقتًا مهمًا.

القانون الفيدرالي المعروف باسم EMTALA يفرض على أقسام الطوارئ في المستشفيات المشاركة في Medicare تقديم فحص طبي مناسب للحالة الطارئة، وعلاجًا لتثبيت الحالة أو نقلًا مناسبًا عند الحاجة، بغض النظر عن القدرة على الدفع. هذا لا يعني أن العلاج سيكون مجانيًا، لكنه يعني أن المستشفى لا يمكنه تجاهل حالة طارئة فقط لأنك لا تحمل بطاقة تأمين أو لأن وضعك المالي صعب.

هنا يجب التفريق بين حقك في الفحص والعلاج الطارئ وبين مسؤولية الفاتورة لاحقًا. المستشفى قد يعالجك ثم يرسل فاتورة بعد ذلك. لذلك لا تجعل الخوف من الفاتورة يمنعك من طلب النجدة عند الخطر، لكن بعد الخروج لا تتعامل مع الفاتورة كأمر نهائي لا يمكن مراجعته. هناك خطوات قانونية وإدارية ومالية يمكن أن تقلل المبلغ أو تصحح الأخطاء.

متى تكون ER ضرورية ومتى يكون Urgent Care أفضل؟

غرفة الطوارئ مخصصة للحالات الخطيرة أو المحتملة الخطورة. أما Urgent Care فهي عيادات للحالات العاجلة التي تحتاج تقييمًا في نفس اليوم لكنها لا تبدو مهددة للحياة. الفرق بينهما مهم جدًا لأن تكلفة ER أعلى عادة بكثير من الرعاية العاجلة أو زيارة الطبيب. مثال عملي: ألم صدر شديد مع تعرق وضيق نفس يجب أن يذهب إلى ER، بينما التهاب حلق أو ألم أذن أو جرح بسيط أو حرارة متوسطة قد يناسب Urgent Care إذا لم توجد علامات خطر.

من الأخطاء الشائعة أن العائلة الجديدة لا تعرف أين تذهب في الليل أو عطلة نهاية الأسبوع، فتختار ER تلقائيًا. الأفضل أن تجهز قبل المرض قائمة بثلاثة أماكن: أقرب ER، أقرب Urgent Care داخل شبكة التأمين، ورقم خط التمريض أو خدمة العملاء في التأمين. بعض شركات التأمين توفر خدمة nurse line على مدار الساعة، ويمكنها أن توجهك هل الحالة تحتاج ER أم عيادة عاجلة أم موعدًا مع الطبيب.

لا تجعل قرارك مبنيًا فقط على السعر. إذا كنت غير متأكد والحالة تبدو خطيرة، اختر السلامة. لكن إذا كانت الحالة واضحة أنها غير طارئة، فالرعاية العاجلة أو طبيب الأسرة أو عيادة الجامعة أو العيادة المجتمعية قد توفر عليك الكثير. القاعدة العملية: ER للحياة والخطر الكبير، وUrgent Care للمشكلة العاجلة غير المهددة للحياة، والطبيب أو العيادة للحالات المتكررة والمتابعة.

قبل أن تحتاج الطوارئ: جهّز ملفك الصحي والمالي

أفضل وقت لتقليل فاتورة الطوارئ هو قبل حدوثها. احتفظ بصورة من بطاقة التأمين على هاتفك، ورقم العضوية، ورقم خدمة العملاء، وقائمة الأدوية والحساسيات، وأسماء الأطباء، وأي أمراض مزمنة. إذا كان لديك أطفال، احتفظ بمعلومات طبيب الأطفال ووزن الطفل التقريبي لأن بعض الجرعات تعتمد على الوزن. هذه التفاصيل لا توفر المال فقط، بل تساعد الفريق الطبي على العلاج بسرعة ودقة.

افتح موقع شركة التأمين أو التطبيق وابحث عن المستشفيات والعيادات العاجلة داخل الشبكة in-network قرب بيتك وعملك. لا تنتظر أن تمرض لتفعل ذلك. اكتب أسماء الأماكن في ملاحظة على الهاتف. صحيح أن الطوارئ الحقيقية لها حماية خاصة من ناحية الشبكة في كثير من الخطط، لكن معرفة المستشفيات القريبة داخل الشبكة مفيدة إذا كان لديك أكثر من خيار آمن.

إذا لم يكن لديك تأمين، ابحث مسبقًا عن عيادات community health centers، وعيادات low-cost، وسياسات المساعدة المالية في المستشفيات القريبة. المستشفيات غير الربحية غالبًا لديها سياسة Financial Assistance أو Charity Care، وقد تخفض الفاتورة بشكل كبير لمن يثبت الدخل المحدود. لا تنتظر وصول فاتورة ضخمة لتعرف أن هذه البرامج موجودة.

داخل غرفة الطوارئ: ماذا تقول وماذا لا تقول؟

عند الوصول إلى ER، ركز أولًا على وصف الأعراض بوضوح: متى بدأت؟ أين الألم؟ ما شدته؟ هل يوجد ضيق نفس أو نزيف أو إغماء؟ ما الأدوية التي تتناولها؟ هل لديك حساسية؟ إذا كانت لغتك الإنجليزية ضعيفة، اطلب مترجمًا طبيًا. لا تعتمد على طفل صغير أو قريب مرتبك لترجمة تفاصيل قد تكون مهمة. قولك “I need an interpreter in Arabic” قد يكون كافيًا لطلب الخدمة.

قد يطلب منك الموظفون معلومات التأمين والهوية والعنوان. قد يطلبون توقيع نماذج. اقرأ ما تستطيع، واسأل: هل هذا إذن علاج؟ هل هذا اتفاق دفع؟ هل هذا تنازل عن حماية معينة؟ في الحالات الطارئة لا يجب أن يطلب منك المستشفى تأجيل الفحص حتى تدفع، لكنهم قد يجمعون معلومات مالية وإدارية. لا توقع على نموذج لا تفهمه إذا لم تكن الحالة تمنعك من السؤال.

من المهم أيضًا أن تسأل، عندما تستقر الحالة وليس أثناء الخطر: هل هذا الطبيب أو المختبر داخل شبكة التأمين؟ هل توجد بدائل داخل الشبكة؟ هل هذا الفحص ضروري الآن أم يمكن عمله لاحقًا مع الطبيب؟ لا يعني السؤال أنك ترفض العلاج، بل يعني أنك تريد فهم ما يحدث. في الطوارئ، الطبيب قد يطلب فحوصات ضرورية بسرعة، لكن في بعض الحالات غير الحرجة قد توجد خيارات أقل تكلفة بعد استقرارك.

انتبه إلى الإسعاف: الحماية ليست دائمًا كاملة

الإسعاف قد يكون من أكثر أجزاء الفاتورة مفاجأة. إذا كانت الحالة خطيرة، لا تتردد في الاتصال بالإسعاف. لكن يجب أن تعرف أن قوانين الفواتير المفاجئة الفيدرالية توفر حماية مهمة للطوارئ وخدمات معينة، وتشمل الإسعاف الجوي في بعض الحالات، لكنها لا تغطي دائمًا الإسعاف الأرضي بنفس الطريقة. لذلك قد تصل فاتورة إسعاف منفصلة حتى لو كان المستشفى نفسه داخل الشبكة.

إذا كان الوضع غير خطير وتستطيع الذهاب بأمان مع فرد من العائلة أو خدمة نقل عادية، فقد يكون ذلك أرخص. لكن هذه ليست قاعدة طبية عامة؛ لا تقُد بنفسك إذا لديك ألم صدر، دوخة شديدة، نزيف، فقدان وعي، أو أعراض عصبية. السلامة أولًا. المال يمكن التفاوض عليه لاحقًا، أما التأخير في حالة خطيرة فقد تكون نتيجته لا تعوض.

بعد وصول فاتورة الإسعاف، لا تدفع مباشرة دون مراجعة. تحقق هل أرسلت شركة الإسعاف المطالبة إلى التأمين؟ هل العنوان صحيح؟ هل كود الخدمة صحيح؟ هل توجد سياسة خصم أو خطة دفع؟ بعض شركات الإسعاف تفاوض، وبعض المدن لديها برامج أو عقود محلية. اطلب فاتورة مفصلة واحتفظ بكل المراسلات.

حقوقك ضد الفواتير المفاجئة في الطوارئ

قانون No Surprises Act يوفر حماية مهمة للأشخاص الذين لديهم خطط صحية جماعية أو فردية في حالات كثيرة، ومنها معظم خدمات الطوارئ. الفكرة الأساسية أن المريض المؤمن لا يجب أن يُفاجأ بفاتورة خارج الشبكة عندما يحصل على رعاية طارئة من مستشفى أو مقدم خدمة خارج الشبكة في ظروف لا يستطيع فيها اختيار المزود. في هذه الحالات، لا يجب عادة تحميلك أكثر من مشاركة التكلفة داخل الشبكة بالنسبة لخدمات الطوارئ المشمولة.

هذه الحماية لا تعني أن الفاتورة تصبح صفرًا. ما زال عليك دفع deductible أو copay أو coinsurance حسب خطتك، لكن لا ينبغي أن تتحمل “balance bill” خارج الشبكة بطريقة تخالف الحماية. إذا وصلتك فاتورة تبدو كأنها تطالبك بالفرق بين ما دفعه التأمين وسعر المزود خارج الشبكة، لا تدفع فورًا. اتصل بالتأمين، ثم بالمستشفى، واذكر أنك تعتقد أن الفاتورة قد تكون مشمولة بحماية No Surprises Act.

هناك نقطة مهمة: إذا كنت غير مؤمن أو لا تستخدم التأمين، توجد قواعد مختلفة مثل Good Faith Estimate للرعاية المجدولة وغير الطارئة، لكنك عادة لن تحصل على تقدير مسبق أثناء رعاية طارئة. لذلك لا تخلط بين حماية المؤمنين من الفواتير المفاجئة وبين حقوق غير المؤمنين في تقديرات مسبقة للخدمات المجدولة. كل وضع له طريق مختلف للاعتراض أو طلب المساعدة.

بعد الخروج: لا تدفع أول فاتورة قبل مراجعتها

عندما تعود إلى البيت، ستبدأ مرحلة الفواتير. قد تصلك أوراق كثيرة خلال أسابيع أو أشهر. لا تفزع ولا تدفع أول ورقة دون فهم. اجمع كل شيء في ملف واحد: أوراق الخروج discharge papers، بطاقة التأمين، الفواتير، رسائل شركة التأمين، وأي إيصالات. اكتب تاريخ الزيارة واسم المستشفى وسبب الزيارة. هذا التنظيم مهم إذا احتجت للاعتراض أو طلب المساعدة.

تعلم الفرق بين Bill وExplanation of Benefits. الفاتورة تأتي عادة من المستشفى أو الطبيب وتطلب الدفع. أما EOB فهي ورقة من التأمين تشرح المبلغ الذي تم تحصيله، ما وافق عليه التأمين، ما دفعه، وما قد يبقى عليك. أحيانًا يرى الشخص رقمًا كبيرًا في EOB ويظن أنه يجب أن يدفعه فورًا. لا تدفع بناءً على EOB وحدها؛ انتظر الفاتورة الفعلية وقارنها بما يقوله التأمين.

اتصل بشركة التأمين واسأل: هل تمت معالجة المطالبة؟ هل كل المزودين أرسلوا الفواتير؟ هل يوجد رفض claim denial؟ لماذا؟ هل يحتاج المستشفى إلى معلومات إضافية؟ أحيانًا تكون الفاتورة كبيرة لأن التأمين لم يعالجها بعد، أو لأن المستشفى استخدم معلومات تأمين قديمة، أو لأن المطالبة أُرسلت بطريقة خاطئة. تصحيح إداري بسيط قد يغير المبلغ كثيرًا.

اطلب فاتورة مفصلة وابحث عن الأخطاء

الفاتورة المختصرة لا تكفي. اطلب itemized bill، أي فاتورة مفصلة تشرح كل خدمة ورسومها. ابحث عن أخطاء واضحة مثل خدمة لم تحصل عليها، تاريخ غير صحيح، تكرار بند مرتين، دواء لم تتناوله، أو اسم تأمين خاطئ. لا تحتاج أن تكون خبيرًا طبيًا لتكتشف بعض الأخطاء البسيطة. إذا وجدت بندًا غير مفهوم، اطلب شرحًا من قسم الفواتير.

اسأل أيضًا عن كود الزيارة ومستوى الخدمة. أحيانًا تكون الفاتورة مرتفعة بسبب تصنيف الزيارة كحالة معقدة. لا تتهم المستشفى مباشرة، لكن اطلب مراجعة coding review إذا كان مستوى الرسوم لا يبدو مناسبًا لما حدث. اكتب أسماء الأشخاص الذين تحدثت معهم، تاريخ الاتصال، ورقم المرجع إن وجد. الكلام الشفهي يضيع، أما السجل المكتوب فيساعدك إذا طال الموضوع.

إذا كان لديك تأمين، اطلب من المستشفى إعادة إرسال المطالبة إلى التأمين إذا لم تُرسل بشكل صحيح. وإذا قال التأمين إن المستشفى خارج الشبكة رغم أن الزيارة طارئة، اسأل عن تطبيق حماية الطوارئ. لا تقبل عبارة عامة مثل “هذا خارج الشبكة” دون سؤال عن سبب عدم تطبيق قواعد الطوارئ أو قانون الفواتير المفاجئة إن كانت حالتك مشمولة.

المساعدة المالية: حق يجب أن تسأل عنه بوضوح

كثير من الناس لا يعرفون أن المستشفيات، خصوصًا غير الربحية، قد تقدم Financial Assistance أو Charity Care للأشخاص ذوي الدخل المحدود أو غير المؤمنين أو الذين لديهم فاتورة كبيرة مقارنة بدخلهم. هذه المساعدة قد تكون خصمًا جزئيًا أو إلغاء جزء كبير من الفاتورة. لكنها لا تأتي دائمًا تلقائيًا؛ يجب أن تطلب الطلب وتقدمه مع إثبات الدخل أو الإقامة أو حجم الأسرة حسب سياسة المستشفى.

اتصل بقسم الفواتير وقل بوضوح: “I want to apply for financial assistance.” اطلب رابط السياسة والنموذج. لا تكتفِ بسؤال “هل يمكن تخفيض الفاتورة؟” لأن الموظف قد يعرض خطة دفع فقط بينما أنت مؤهل لمساعدة مالية أكبر. إذا كنت لا تتحدث الإنجليزية جيدًا، اطلب مترجمًا أو اطلب من شخص موثوق مساعدتك في تعبئة الطلب، لكن لا تعطه معلوماتك الحساسة دون ثقة.

إذا كان المستشفى يقول إنك غير مؤهل، اطلب السبب مكتوبًا. راجع حدود الدخل، عدد أفراد الأسرة، ونوع الخدمات المشمولة. بعض السياسات تتطلب تقديم الطلب خلال فترة معينة. لذلك لا تؤجل. حتى إذا بدأت خطة دفع، اسأل هل ما زلت تستطيع تقديم طلب المساعدة المالية. لا تفترض أن الدفع الجزئي يمنعك من طلب الخصم؛ اسأل المستشفى مباشرة.

التفاوض وخطط الدفع: لا تستخدم بطاقة ائتمان بسرعة

بعد مراجعة التأمين والمساعدة المالية، قد يبقى مبلغ عليك. هنا يمكنك طلب خصم للدفع الذاتي self-pay discount أو prompt-pay discount أو خطة دفع شهرية بدون فوائد. كثير من المستشفيات تفضل ترتيب دفع معقول بدل إرسال الحساب للتحصيل. لا تعرض مبلغًا لا تستطيع الالتزام به. الأفضل خطة صغيرة منتظمة على أن تتوقف بعد شهرين.

تجنب دفع فاتورة طبية كبيرة ببطاقة ائتمان قبل استنفاد خيارات المساعدة والاعتراض. بمجرد تحويل الدين الطبي إلى دين بطاقة ائتمان، قد تفقد مرونة التفاوض مع المستشفى وتدخل في فوائد مرتفعة. إذا عرض عليك الموظف “بطاقة طبية” أو قرضًا طبيًا، اقرأ الشروط بحذر شديد. أحيانًا تبدو بدون فوائد لفترة، ثم تصبح مكلفة جدًا إذا تأخرت أو لم تكمل السداد.

إذا اتفقت على خطة دفع، اطلبها كتابة. احتفظ بإيصالات الدفع. وإذا تغير وضعك المالي، اتصل قبل أن تتوقف. بعض المستشفيات يمكنها تعديل الخطة أو إعادة تقييم المساعدة المالية. الصمت هو أسوأ خيار، لأنه قد يؤدي إلى تحويل الحساب إلى شركة تحصيل ويجعل الموضوع أكثر ضغطًا.

إذا وصلت الفاتورة إلى Debt Collector

إذا وصلتك رسالة من شركة تحصيل ديون، لا تتجاهلها ولا تعترف بالدين دون مراجعة. اطلب validation notice وتحقق من اسم المستشفى، تاريخ الخدمة، المبلغ، وما إذا كان التأمين قد دفع شيئًا. قد تكون الفاتورة أُرسلت للتحصيل قبل اكتمال معالجة التأمين أو قبل البت في طلب المساعدة المالية. اتصل بالمستشفى أيضًا واسأل هل يمكن سحب الحساب من التحصيل أثناء مراجعة الطلب.

تعامل كتابيًا قدر الإمكان. لا تعطِ معلومات بنكية عبر الهاتف لشخص لا تثق به. لا تسمح للضغط النفسي أن يدفعك لاتفاق غير مناسب. إذا كان الدين صحيحًا لكن المبلغ كبير، اطلب تسوية أو خطة دفع، وتأكد من الحصول على الاتفاق مكتوبًا قبل الدفع. وإذا تعتقد أن الفاتورة تخالف حماية الفواتير المفاجئة، يمكنك تقديم شكوى أو طلب مساعدة من الجهات المختصة.

كيف تقدم شكوى أو تطلب مساعدة؟

إذا كنت تعتقد أن لديك فاتورة طوارئ مفاجئة أو أن المستشفى أو المزود يطالبك بمبلغ خارج الشبكة بطريقة غير صحيحة، ابدأ بالتأمين والمستشفى. اطلب مراجعة رسمية واحتفظ بكل الأوراق. إذا لم تُحل المشكلة، يمكنك استخدام موارد CMS الخاصة بحقوق الفواتير الطبية وNo Surprises Act. بعض الولايات لديها أيضًا إدارة تأمين state insurance department يمكنها المساعدة في شكاوى الخطط الخاضعة للولاية.

إذا كنت غير مؤمن أو تطلب مساعدة مالية، استخدم صفحة سياسة المساعدة المالية للمستشفى واطلب النموذج. إذا كان المستشفى غير ربحي، ابحث عن “financial assistance policy” مع اسم المستشفى. قد تجد جدول الدخل والنسب المطلوبة. لا تكتفِ بكلام موظف واحد إذا لم يكن واضحًا؛ اطلب التحدث مع financial counselor أو patient advocate.

في الحالات المعقدة، قد يفيد التواصل مع منظمة مساعدة قانونية محلية أو مستشار مستهلكين أو مكتب حماية المستهلك في ولايتك. لكن في أغلب الحالات، الخطوات الأولى البسيطة—مراجعة التأمين، طلب فاتورة مفصلة، تقديم طلب مساعدة مالية، والاعتراض على الفاتورة المفاجئة—تحل جزءًا كبيرًا من المشكلة.

خطة عملية من 10 خطوات بعد زيارة ER

- احتفظ بأوراق الخروج: فيها التشخيص والتعليمات وأسماء الأقسام التي قدمت الخدمة.

- انتظر EOB من التأمين: لا تدفع بناءً عليه وحده، بل قارنه بالفاتورة الفعلية.

- اطلب itemized bill: لا تعتمد على فاتورة مختصرة بمبلغ واحد.

- تأكد من إرسال المطالبة للتأمين: صحح رقم العضوية أو تاريخ الميلاد إذا كان خاطئًا.

- راجع حماية No Surprises Act: خصوصًا إذا كانت الزيارة طارئة والمزود خارج الشبكة.

- اطلب financial assistance: استخدم هذه العبارة بوضوح وقدم الطلب مبكرًا.

- لا تستخدم بطاقة ائتمان بسرعة: اسأل أولًا عن الخصم وخطة الدفع.

- سجل كل مكالمة: الاسم، التاريخ، الرقم المرجعي، وما تم الاتفاق عليه.

- اعترض كتابيًا عند الحاجة: لا تكتفِ باعتراض شفهي إذا كان المبلغ كبيرًا.

- اطلب مساعدة خارجية: استخدم CMS أو إدارة التأمين في ولايتك أو مساعدة قانونية إذا لزم الأمر.

أخطاء شائعة تسبب فاتورة أعلى

- استخدام ER لحالة بسيطة: مثل تجديد وصفة أو التهاب خفيف يمكن علاجه في عيادة عادية.

- عدم معرفة شبكة التأمين: فتذهب دائمًا إلى أقرب مكان حتى في الحالات غير الطارئة.

- الدفع فورًا دون مراجعة: بعض الفواتير تتغير بعد معالجة التأمين أو تصحيح الأخطاء.

- تجاهل رسائل التأمين: قد يطلبون معلومات إضافية، وإذا لم ترد قد تُرفض المطالبة.

- عدم طلب المساعدة المالية: كثيرون يدفعون أو يدخلون التحصيل وهم مؤهلون لخصم.

- توقيع خطط تمويل مكلفة: بعض القروض الطبية قد تكون أسوأ من خطة دفع مباشرة مع المستشفى.

- تجاهل شركات التحصيل: التجاهل لا يلغي الدين وقد يزيد الضغط والمشاكل.

نصيحة خاصة للمهاجرين الجدد والعائلات العربية

لا تجعل الخجل أو ضعف اللغة يمنعك من السؤال. النظام الصحي الأمريكي معقد حتى على الأمريكيين أنفسهم. من حقك أن تطلب مترجمًا، فاتورة مفصلة، شرحًا للرسوم، نموذج مساعدة مالية، ومراجعة للفواتير. استخدم كلمات واضحة: “itemized bill”، “financial assistance”، “claim review”، “in-network cost sharing”، و“No Surprises Act.” اكتبها في ورقة واحتفظ بها.

في الوقت نفسه، لا تعتمد على نصائح عامة من وسائل التواصل فقط. تجربة شخص في ولاية أو مستشفى أو خطة تأمين مختلفة قد لا تنطبق عليك. بعض النصائح المنتشرة تقول “لا تدفع أبدًا” أو “كل الفواتير يمكن إلغاؤها”، وهذا مبالغ فيه وخطير. الأفضل أن تتصرف بذكاء: لا تدفع قبل المراجعة، لكن لا تتجاهل الفاتورة. تفاوض، اعترض، اطلب المساعدة، واحتفظ بسجل مكتوب.

وأخيرًا، ابْنِ علاقة مع طبيب أسرة أو عيادة أولية. وجود طبيب تعرفه يقلل اعتمادك على ER للحالات العادية، ويساعدك في إدارة الأمراض المزمنة والأدوية والفحوصات الوقائية. غرفة الطوارئ مهمة عند الخطر، لكنها ليست بديلًا لنظام رعاية مستمر. كلما استخدمت الباب الصحيح للعلاج، قلت فرص الفاتورة الصادمة.

أسئلة شائعة (FAQ)

هل يمكن لغرفة الطوارئ رفضي إذا لم يكن لدي تأمين؟

في الحالة الطارئة، يجب على قسم الطوارئ الخاضع لقانون EMTALA تقديم فحص طبي مناسب وعلاج لتثبيت الحالة أو نقل مناسب، بغض النظر عن القدرة على الدفع. لكن ذلك لا يعني أن الخدمة مجانية؛ قد تصلك فاتورة لاحقًا.

هل يجب الاتصال بشركة التأمين قبل الذهاب إلى ER؟

في الطوارئ الحقيقية، لا تنتظر موافقة مسبقة. خطط التأمين لا يجوز لها عادة اشتراط موافقة مسبقة لخدمات غرفة الطوارئ في الحالات الطارئة. بعد استقرار الحالة، تواصل مع التأمين لفهم التغطية والخطوات التالية.

ما الفرق بين ER وUrgent Care؟

ER للحالات الخطيرة أو المحتملة الخطورة مثل ألم الصدر الشديد أو صعوبة التنفس أو النزيف الكبير. Urgent Care للحالات العاجلة غير المهددة للحياة مثل التهاب أو جرح بسيط أو حرارة غير خطيرة. التكلفة في Urgent Care عادة أقل.

هل قانون No Surprises Act يجعل زيارة الطوارئ مجانية؟

لا. القانون يحمي في حالات كثيرة من الفواتير المفاجئة خارج الشبكة، لكنه لا يلغي deductible أو copay أو coinsurance حسب خطة التأمين. الفائدة أنه قد يمنع مطالبتك بفرق خارج الشبكة بشكل غير قانوني.

وصلتني ورقة من التأمين فيها مبلغ كبير، هل أدفعه؟

إذا كانت الورقة اسمها Explanation of Benefits فهي غالبًا ليست فاتورة. انتظر الفاتورة الفعلية من المستشفى أو الطبيب، وقارنها بما يذكره التأمين قبل الدفع.

ماذا أفعل إذا لم أستطع دفع فاتورة الطوارئ؟

اطلب من المستشفى نموذج financial assistance أو charity care، وقدم إثبات الدخل وحجم الأسرة حسب المطلوب. اسأل أيضًا عن خصم للدفع الذاتي أو خطة دفع بدون فوائد قبل استخدام بطاقة ائتمان.

هل أطلب فاتورة مفصلة؟

نعم. اطلب itemized bill لأنها تساعدك على معرفة الخدمات والرسوم، واكتشاف التكرار أو الأخطاء أو المطالبات التي لم تُرسل للتأمين بشكل صحيح.

هل الإسعاف مشمول بحماية الفواتير المفاجئة؟

الإسعاف الجوي له حماية في حالات معينة ضمن القانون الفيدرالي، لكن الإسعاف الأرضي لا يكون مشمولًا دائمًا بنفس الحماية. لذلك قد تحتاج إلى مراجعة فاتورة الإسعاف والتفاوض أو طلب خطة دفع.

هل يمكنني التفاوض مع المستشفى بعد وصول الفاتورة؟

نعم، في كثير من الحالات يمكنك طلب خصم، مساعدة مالية، أو خطة دفع. الأهم أن تبدأ قبل تحويل الحساب للتحصيل وأن تحصل على أي اتفاق مكتوبًا.

ماذا أفعل إذا أرسلوا الفاتورة إلى شركة تحصيل؟

اطلب التحقق من الدين، وراجع هل عالج التأمين المطالبة وهل قدمت طلب مساعدة مالية. لا تعطِ معلومات دفع لشركة لا تثق بها، واطلب أي اتفاق تسوية أو خطة دفع كتابةً قبل الدفع.