الفاتورة الطبية في أمريكا قد تكون صادمة حتى لمن لديه تأمين صحي. زيارة طوارئ، تحليل، أشعة، عملية بسيطة، أو دخول مستشفى قصير قد يتحول إلى فاتورة بمئات أو آلاف أو عشرات الآلاف من الدولارات. كثير من الناس يدفعون فوراً خوفاً من التحصيل أو تضرر الائتمان، لكن الحقيقة أن كثيراً من الفواتير الطبية قابلة للمراجعة والتفاوض، خصوصاً إذا طلبت Itemized Bill وفهمت حقوقك وخيارات المساعدة المالية.

هل يمكن فعلاً تخفيض الفاتورة الطبية بنسبة تصل إلى 50%؟ أحياناً نعم، خصوصاً في حالات الدفع الذاتي self-pay، أو وجود أخطاء في الترميز، أو أهلية المريض لبرنامج charity care أو financial assistance، أو إذا كانت الفاتورة أعلى من السعر العادل أو من تقدير Good Faith Estimate. لكن التخفيض ليس مضموناً، ولا يوجد رقم واحد ينطبق على كل مستشفى وكل حالة. النسبة تعتمد على دخلك، التأمين، نوع الخدمة، سياسة المستشفى، الولاية، وجود أخطاء، ومدى تنظيمك في التفاوض.

الأهم أن لا تبدأ التفاوض بعبارة عامة مثل: “الفاتورة غالية”. ابدأ بطريقة احترافية: اطلب فاتورة مفصلة Itemized Bill، قارنها مع Explanation of Benefits إذا كان لديك تأمين، ابحث عن الأخطاء، اطلب سياسة المساعدة المالية للمستشفى، اسأل عن خصم الدفع النقدي أو التسوية، ولا توافق على خطة دفع قبل التأكد أن المبلغ صحيح ومخفض قدر الإمكان.

هذا الدليل يشرح خطوة بخطوة كيف تفاوض المستشفيات الأمريكية لتخفيض الفاتورة الطبية، ما الأسئلة التي تقولها لقسم الفوترة، كيف تطلب Itemized Bill، كيف تستخدم Charity Care، وكيف تتجنب أخطاء خطيرة مثل دفع الفاتورة ببطاقة ائتمان قبل انتهاء التفاوض.

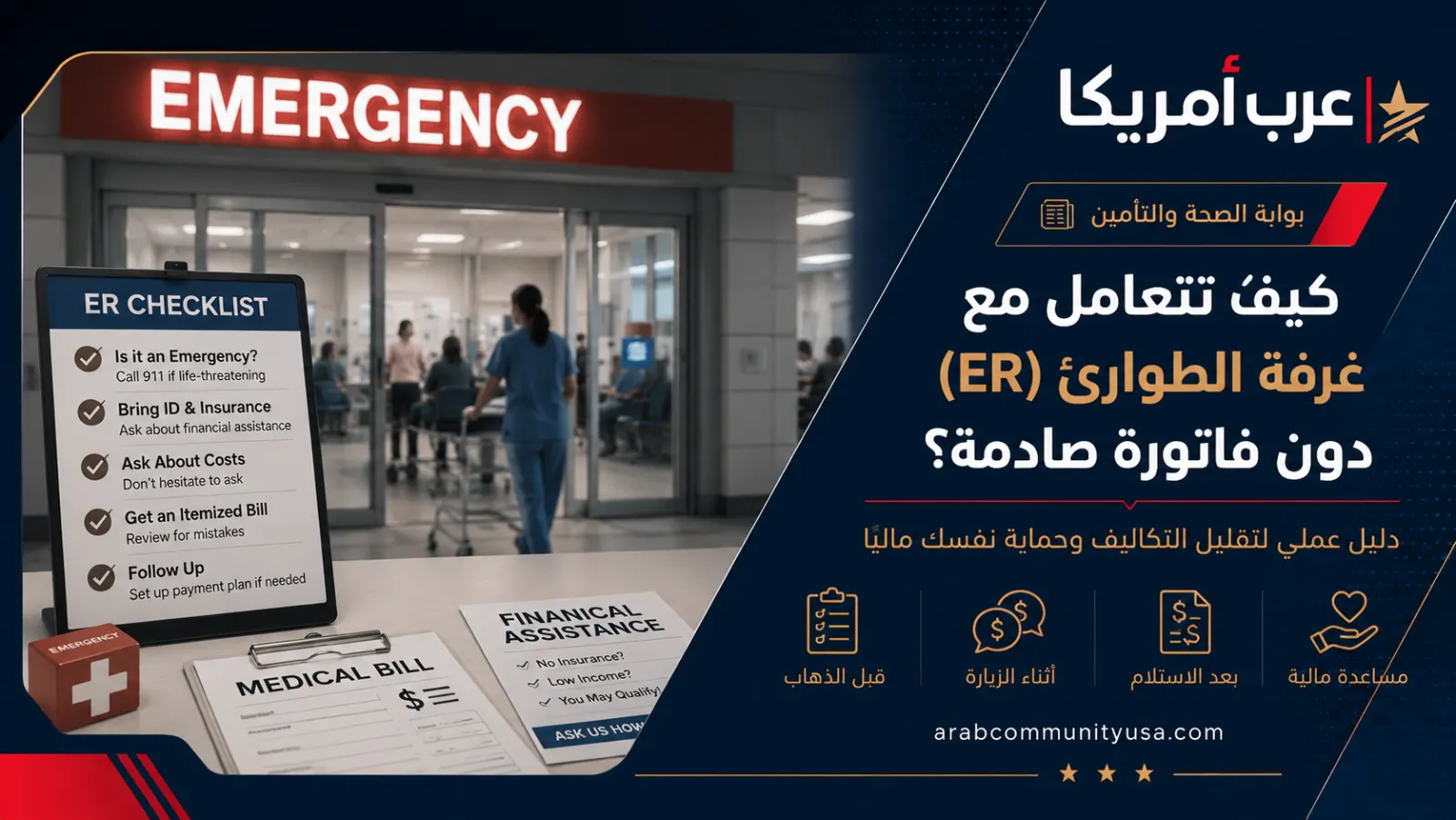

ما معنى Itemized Bill؟

Itemized Bill هي فاتورة مفصلة تعرض الخدمات والمواد والأكواد والتكاليف المرتبطة بكل جزء من العلاج. الفاتورة العادية التي تصلك بالبريد قد تقول فقط إن عليك دفع 3,800 دولار، لكنها لا تشرح بدقة مقابل ماذا. أما الفاتورة المفصلة فقد تظهر رسوم غرفة الطوارئ، الطبيب، الأشعة، المختبر، الأدوية، المستلزمات، كود كل خدمة، والتاريخ.

أهمية Itemized Bill أنها تكشف الأخطاء. قد تجد خدمة لم تحصل عليها، دواء لم تستخدمه، رسوم مكررة، تاريخاً خاطئاً، كوداً غير مناسب، أو أن التأمين لم يعالج المطالبة بشكل صحيح. في النظام الأمريكي، الأخطاء في الفواتير الطبية ليست نادرة، لذلك لا تفترض أن الرقم صحيح لمجرد أنه جاء من مستشفى كبير.

إذا كان لديك تأمين صحي، لا يكفي النظر إلى فاتورة المستشفى. يجب مقارنة الفاتورة مع Explanation of Benefits أو EOB من شركة التأمين. EOB ليس فاتورة، بل شرح لكيف تعاملت شركة التأمين مع المطالبة: المبلغ المفوتر، المبلغ المسموح، ما دفعه التأمين، وما قد تكون مسؤولاً عنه. إذا كانت فاتورة المستشفى لا تطابق EOB، اتصل قبل الدفع.

القاعدة الأولى: لا تتفاوض على رقم لا تفهمه. اطلب التفصيل أولاً، ثم ناقش الأخطاء، ثم اطلب المساعدة المالية أو الخصم.

من يشمله هذا الموضوع؟

هذا المقال يهم كل من تلقى فاتورة طبية في الولايات المتحدة ويشعر أن المبلغ غير مفهوم أو أكبر من قدرته. ويهم بشكل خاص المهاجرين والعرب الذين لا يعرفون النظام الطبي الأمريكي، أو يخافون من التحدث مع المستشفى بسبب اللغة، أو يظنون أن الفاتورة “نهائية” ولا يمكن تغييرها.

الفئات التي يجب أن تستخدم هذه الخطوات تشمل:

- شخص تلقى فاتورة مستشفى أو طوارئ عالية بعد زيارة واحدة.

- مريض بدون تأمين صحي أو تعامل كـ self-pay.

- شخص لديه تأمين لكن وصلته فاتورة out-of-network أو balance bill.

- عائلة لا تستطيع دفع المبلغ دفعة واحدة.

- مريض يظن أن هناك خدمات أو أكواداً لم يحصل عليها.

- شخص تلقى فاتورة أعلى بكثير من Good Faith Estimate.

- مهاجر يخاف أن تؤثر الفاتورة على الائتمان أو الإقامة أو الوضع المالي.

إذا كانت الفاتورة من طبيب مستقل أو مختبر أو شركة إسعاف، قد تختلف طريقة التفاوض، لكن المبادئ متشابهة: اطلب التفصيل، تحقق من الأخطاء، راجع حقوقك، ثم تفاوض أو قدم طلب مساعدة.

ما حقوقك الرسمية قبل الدفع؟

لديك عدة حقوق مهمة. أولاً، إذا لم يكن لديك تأمين أو اخترت عدم استخدامه، فقد يحق لك الحصول على Good Faith Estimate قبل الخدمات المجدولة أو عند طلبك. وإذا جاءت الفاتورة النهائية أعلى من هذا التقدير بمبلغ كبير، فقد يكون لديك حق في عملية نزاع عبر قواعد No Surprises Act في بعض الحالات.

ثانياً، قانون No Surprises Act يحمي كثيراً من المرضى من فواتير مفاجئة في حالات معينة، مثل خدمات الطوارئ من مزود خارج الشبكة، أو بعض الخدمات غير الطارئة من مزود خارج الشبكة داخل منشأة داخل الشبكة، أو الإسعاف الجوي خارج الشبكة. هذا لا يلغي كل الفواتير، لكنه قد يمنع تحميلك مبالغ out-of-network غير متوقعة في حالات محددة.

ثالثاً، كثير من المستشفيات، خصوصاً غير الربحية، لديها سياسة Financial Assistance أو Charity Care. هذه السياسة قد تخفض الفاتورة أو تلغيها حسب دخلك وحجم الأسرة وحالتك المالية. لا تنتظر أن يعرضوها عليك دائماً؛ اطلبها بالاسم.

رابعاً، يمكنك الاعتراض على الأخطاء في الفاتورة أو مطالبة التأمين بإعادة معالجة claim إذا كان هناك خطأ في الشبكة أو الكود أو التفويض. لا تدفع قبل أن تفهم هل المبلغ فعلاً مسؤوليتك.

الخطوة الأولى: لا تدفع فوراً ولا تضعها على بطاقة ائتمان

أول رد فعل عند وصول فاتورة كبيرة هو الخوف. بعض الناس يدفعون ببطاقة ائتمان حتى “يرتاحوا”، ثم يكتشفون لاحقاً أن الفاتورة كان يمكن تخفيضها أو أنها تحتوي أخطاء. دفع الفاتورة ببطاقة ائتمان قد يحول الدين الطبي إلى دين بطاقة ائتمان بفوائد عالية، ويجعل التفاوض أصعب لأن المستشفى حصل على ماله.

الأفضل أن تتصل بقسم الفوترة وتقول بهدوء: “I received this bill and I am reviewing it. Please place my account on hold while I request an itemized bill and apply for financial assistance.” اطلب منهم إيقاف التحويل إلى collection مؤقتاً أثناء المراجعة، واسأل كم من الوقت لديك قبل أي إجراء تحصيل.

إذا عرضوا عليك خطة دفع فوراً، لا تقبل قبل مراجعة الفاتورة. خطة الدفع على مبلغ خاطئ أو مبالغ فيه ليست حلاً. قل: “I am not refusing to pay. I need to verify the charges and review financial assistance options before setting up a payment plan.”

الهدوء مهم. لا تهدد ولا تصرخ. موظف الفوترة قد يكون قادراً على ملاحظة الحساب، إرسال النماذج، أو ربطك بمكتب المساعدة المالية. كل مكالمة يجب أن توثقها: التاريخ، الوقت، اسم الموظف، ورقم المرجع إن وجد.

الخطوة الثانية: اطلب Itemized Bill وEOB

اتصل بالمستشفى واطلب Itemized Bill كاملة. لا تقل فقط “أريد تفاصيل”. استخدم العبارة الواضحة: “Please send me a complete itemized bill with billing codes for all services, supplies, medications, and providers.” إذا كانت الفاتورة تشمل أطباء منفصلين، اسأل هل هناك فواتير أخرى ستصل من emergency physician أو radiology أو anesthesia أو lab.

إذا لديك تأمين، اطلب من شركة التأمين EOB لكل claim. قارن بين:

- تاريخ الخدمة.

- اسم المزود أو المستشفى.

- المبلغ الذي فوتره المستشفى.

- المبلغ المسموح به من التأمين allowed amount.

- ما دفعه التأمين.

- ما يقول التأمين إنك مسؤول عنه.

- أي رفض أو denial أو remark code.

إذا وجدت أن المستشفى يطالبك بأكثر مما يظهر في EOB، اتصل بالمستشفى والتأمين معاً. أحياناً تكون الفاتورة صدرت قبل معالجة التأمين، أو تم إرسالها لك بالخطأ كمبلغ كامل، أو هناك claim لم يصل إلى التأمين.

إذا لم يكن لديك تأمين، اطلب أيضاً cash price أو self-pay discount، واسأل عن financial assistance. لا تقبل أن تكون “السعر الكامل” هو آخر كلمة.

الخطوة الثالثة: ابحث عن الأخطاء الشائعة

بعد الحصول على Itemized Bill، راجعها بهدوء. لا تحتاج أن تكون خبير ترميز طبي، لكن يمكنك اكتشاف أخطاء واضحة. ابدأ بالأسئلة البسيطة: هل التاريخ صحيح؟ هل الاسم صحيح؟ هل الخدمة حدثت فعلاً؟ هل هناك رسوم مكررة؟ هل أدوية أو مواد لم تستخدم؟ هل تم حساب غرفة أو إقامة أطول من الواقع؟

أخطاء شائعة:

- رسوم مكررة لنفس الخدمة.

- خدمة لم تحصل عليها.

- دواء أو مستلزم لم يستخدم.

- كود مستوى طوارئ أعلى من الحالة الفعلية بشكل غير مفهوم.

- فاتورة لم تُرسل للتأمين رغم وجود التأمين.

- مزود تم اعتباره خارج الشبكة بالخطأ.

- عدم تطبيق خصم التأمين أو السعر المتفق عليه.

- عدم إدخال الموافقة المسبقة prior authorization بشكل صحيح.

إذا وجدت خطأ، اطلب “billing review” أو “coding review” واكتب اعتراضك. لا تقل “أعتقد أن المبلغ كبير” فقط. قل مثلاً: “This charge appears duplicated on two lines” أو “I do not recognize this medication” أو “My EOB shows a lower patient responsibility.”

كل اعتراض مكتوب أفضل من مكالمة فقط. أرسل رسالة عبر بوابة المستشفى أو بريد إلكتروني إن أمكن، واحتفظ بنسخة.

الخطوة الرابعة: اطلب Financial Assistance أو Charity Care

هذه من أهم خطوات تخفيض الفاتورة الطبية. كثير من المستشفيات لديها برامج مساعدة مالية تخفض أو تلغي الفاتورة حسب الدخل وحجم الأسرة والمصاريف. حتى بعض الأشخاص الذين يملكون دخلاً متوسطاً قد يحصلون على تخفيض جزئي إذا كانت الفاتورة كبيرة مقارنة بالدخل.

اطلب بالاسم: “Please send me your Financial Assistance Policy and application.” أو “Do I qualify for charity care or a hardship discount?” لا تسأل فقط: “هل يمكن تخفيضها؟” لأن الموظف قد يعرض خطة دفع بدل المساعدة.

قد يطلبون مستندات مثل:

- إقرار ضريبي حديث.

- pay stubs أو إثبات دخل.

- كشف حساب بنكي.

- إثبات بطالة أو دخل مستقل.

- حجم الأسرة.

- فاتورة الإيجار أو مصاريف أساسية في بعض الحالات.

قد يكون الطلب مزعجاً، لكنه يستحق. بعض المستشفيات تخفض 20% أو 50% أو أكثر، وبعض الحالات قد تصل إلى إلغاء كامل للفاتورة إذا كان الدخل منخفضاً. النتيجة تختلف حسب سياسة المستشفى والولاية والحالة.

الخطوة الخامسة: استخدم المقارنة والسعر العادل

بعد مراجعة الأخطاء وطلب المساعدة، يمكنك التفاوض على المبلغ المتبقي. اسأل المستشفى: “What is the lowest self-pay settlement amount you can accept if I pay in full?” أو “Can you reduce this balance to the Medicare rate or the insured negotiated rate?”

لا تتوقع أن يقولوا نعم فوراً، لكن كثيراً من أقسام الفوترة لديها خيارات خصم للدفع الذاتي أو التسوية. إذا لم يكن لديك تأمين، قد يكون السعر المفوتر أعلى بكثير من الأسعار المتفاوض عليها مع شركات التأمين. لذلك من المنطقي طلب سعر أقرب للسعر المخفض أو السعر العادل.

يمكنك أيضاً البحث في ملفات hospital price transparency أو أدوات تقدير الأسعار، لكن كن حذراً: الأسعار الطبية معقدة وقد تختلف حسب الكود والتأمين والموقع. استخدم المقارنة كأداة تفاوض، لا كدليل نهائي دائماً.

مثال عبارة تفاوضية:

“I want to resolve this bill, but I cannot afford the full balance. I have reviewed the itemized bill and applied for financial assistance. If the hospital can reduce the balance by 40% to 50%, I may be able to pay a lump-sum settlement. Is there a supervisor or patient financial counselor who can review this?”

الخطوة السادسة: تفاوض على خطة دفع بلا فوائد

إذا لم تستطع دفع مبلغ مخفض دفعة واحدة، اسأل عن خطة دفع شهرية بلا فوائد. كثير من المستشفيات تقبل خطط دفع، وبعضها يفضل ذلك على إرسال الدين إلى التحصيل. لكن لا توافق على مبلغ شهري يضغط ميزانيتك لدرجة تفشل بعد شهرين.

قل لهم: “Based on my income and essential expenses, I can pay $50 per month. Can you set up an interest-free payment plan?” إذا قالوا إن الحد الأدنى أعلى، اطلب مراجعة hardship أو supervisor.

لا تستخدم بطاقة ائتمان بفائدة عالية إذا كان المستشفى يقدم خطة دفع بلا فوائد. دين طبي بلا فوائد داخل المستشفى غالباً أفضل من دين بطاقة ائتمان بفائدة 20% أو أكثر.

اطلب كل شيء مكتوباً: المبلغ النهائي، تاريخ بداية الدفع، عدد الدفعات، هل توجد فوائد أو رسوم، وهل سيتوقف التحصيل طالما تلتزم بالخطة.

الخطوة السابعة: استخدم No Surprises Act عند الفاتورة المفاجئة

إذا وصلتك فاتورة من مزود خارج الشبكة رغم أنك ذهبت إلى مستشفى داخل الشبكة، أو فاتورة طوارئ خارج الشبكة، أو فاتورة إسعاف جوي خارج الشبكة، تحقق هل تنطبق عليك حماية No Surprises Act. في حالات محمية، قد لا يجوز تحميلك أكثر من مشاركة التكلفة داخل الشبكة.

اتصل بالتأمين والمزود وقل: “I believe this bill may be protected under the No Surprises Act. Please review it as a surprise bill.” إذا لم يتم الحل، يمكنك تقديم شكوى أو طلب مساعدة عبر الجهات الرسمية المناسبة.

إذا كنت غير مؤمن أو self-pay وحصلت على Good Faith Estimate ثم جاءت الفاتورة أعلى بمبلغ كبير، تحقق من عملية Patient-Provider Dispute Resolution. وفق معلومات CMS، إذا كانت الفاتورة أعلى من التقدير بمبلغ 400 دولار أو أكثر، قد تستطيع النزاع ضمن الشروط المحددة.

لا تفترض أن كل فاتورة مفاجئة مخالفة، لكن لا تدفعها قبل التحقق. كثير من الناس يدفعون لأن الورقة تبدو رسمية، بينما قد تكون لديهم حماية قانونية.

نموذج مكالمة لقسم الفوترة

استخدم هذا النص أو عدله حسب حالتك:

Hello, I received a medical bill for account number [رقم الحساب]. I am calling to request a complete itemized bill with all billing codes and charges. I also want to apply for financial assistance or charity care. Please place my account on hold while I review the charges and submit the assistance application. I am not refusing to pay, but I need to verify the bill and understand my options before making any payment arrangement.

إذا كنت تريد التفاوض على خصم:

I cannot afford the full balance. If I qualify for a self-pay or hardship discount, I would like the account reviewed. If the hospital can reduce the balance significantly, I may be able to settle or start an interest-free payment plan. Can you connect me with a patient financial counselor or supervisor?

إذا كانت لغتك الإنجليزية ضعيفة، اكتب النص أمامك قبل الاتصال، أو اطلب مترجماً. كثير من المستشفيات تستطيع توفير خدمات لغة أو interpreter. قل: “Arabic interpreter, please.”

ماذا تفعل إذا أُرسلت الفاتورة إلى التحصيل؟

إذا وصلت الفاتورة إلى collection agency، لا تتجاهلها. اطلب validation أو تفاصيل الدين كتابة، وقل إنك تنازع الفاتورة إذا كان هناك خطأ أو طلب مساعدة مالية قيد المراجعة. تواصل أيضاً مع المستشفى؛ أحياناً يمكنهم سحب الحساب من التحصيل إذا قدمت طلب financial assistance أو بدأت خطة دفع.

قواعد الإبلاغ الائتماني للديون الطبية تغيرت في السنوات الأخيرة، وبعض الديون الطبية لا تظهر فوراً أو لا تظهر إذا كانت مدفوعة أو تحت حدود معينة، لكن لا تعتمد على ذلك كخطة. الهدف هو حل الدين قبل أن يتفاقم.

إذا كانت شركة التحصيل تضغط عليك أو تهددك، اطلب كل شيء مكتوباً. لا تعطِ معلومات حسابك البنكي عبر الهاتف لشخص لا تثق به. إذا اتفقت على تسوية، اطلب خطاباً مكتوباً قبل الدفع يوضح أن المبلغ سيعتبر تسوية كاملة للحساب.

أخطاء شائعة عند التفاوض على الفاتورة الطبية

الخطأ الأول هو الدفع فوراً دون Itemized Bill. قد تدفع مقابل أخطاء أو رسوم كان يمكن حذفها.

الخطأ الثاني هو وضع الفاتورة على بطاقة ائتمان بفائدة عالية قبل التفاوض. هذا ينقل المشكلة من المستشفى إلى البنك ويزيد التكلفة.

الخطأ الثالث هو عدم طلب Charity Care. كثير من المرضى مؤهلون لتخفيض ولا يعرفون.

الخطأ الرابع هو قبول أول جواب “لا يوجد خصم”. اطلب supervisor أو patient financial counselor أو hardship review.

الخطأ الخامس هو تجاهل EOB من التأمين. أحياناً تكون مسؤوليتك أقل مما تطلبه الفاتورة.

الخطأ السادس هو عدم توثيق المكالمات. بدون أسماء وتواريخ وأرقام مرجعية، ستعيد القصة من الصفر كل مرة.

الخطأ السابع هو الانتظار حتى تتحول الفاتورة إلى lawsuit أو collection متقدم. التفاوض المبكر أسهل.

خطة 14 يوماً لتخفيض الفاتورة الطبية

- اليوم 1: لا تدفع فوراً. اتصل واطلب hold على الحساب أثناء المراجعة.

- اليوم 1-2: اطلب Itemized Bill كاملة مع الأكواد.

- اليوم 2-3: اطلب EOB من التأمين إذا كان لديك تأمين.

- اليوم 4-5: راجع الأخطاء والتكرار والخدمات غير المعروفة.

- اليوم 5: اطلب Financial Assistance Policy ونموذج Charity Care.

- اليوم 6-10: جهز مستندات الدخل والأسرة وقدم الطلب.

- اليوم 10-12: اطلب مراجعة أي أخطاء أو إعادة إرسال claim للتأمين.

- اليوم 12-14: تفاوض على خصم تسوية أو خطة دفع بلا فوائد للمبلغ المتبقي.

متى تحتاج إلى Medical Bill Advocate أو محامٍ؟

تحتاج إلى مساعدة متخصصة إذا كانت الفاتورة ضخمة جداً، أو هناك أكثر من مزود وفواتير متعددة، أو رفض التأمين تغطية خدمة مهمة، أو المستشفى يرفض المساعدة رغم انخفاض دخلك، أو الفاتورة انتقلت إلى تحصيل أو دعوى.

Medical bill advocate قد يساعد في مراجعة الأكواد، التفاوض، الاعتراض على الرفض، والتواصل مع المستشفى والتأمين. بعضهم يأخذ نسبة من المبلغ المخفض، وبعضهم يأخذ رسوماً ثابتة. اقرأ العقد قبل الموافقة.

قد تحتاج إلى محامي إذا كانت هناك دعوى تحصيل، أو انتهاك واضح لقانون No Surprises Act، أو تحصيل عدواني، أو دين طبي تسبب بضرر ائتماني رغم وجود نزاع صحيح. كما قد تفيد منظمات المساعدة القانونية إذا كان دخلك منخفضاً.

المقال يقدم معلومات عامة ولا يعتبر نصيحة قانونية أو مالية شخصية. القواعد تختلف حسب الولاية، نوع التأمين، نوع المستشفى، والتفاصيل الدقيقة للفاتورة.

الخلاصة

تخفيض الفاتورة الطبية في أمريكا ممكن في كثير من الحالات، لكنه يحتاج ترتيباً لا عاطفة. ابدأ بطلب Itemized Bill، قارنها مع EOB، ابحث عن الأخطاء، اطلب Charity Care أو Financial Assistance، ثم تفاوض على خصم للدفع النقدي أو خطة دفع بلا فوائد. لا تدفع ببطاقة ائتمان قبل انتهاء المراجعة، ولا تفترض أن أول رقم هو الرقم النهائي.

نسبة التخفيض قد تصل إلى 50% أو أكثر في بعض الحالات، وقد تكون أقل أو غير ممكنة في حالات أخرى. قوة موقفك تعتمد على دخلك، سياسة المستشفى، وجود أخطاء، وضع التأمين، وقدرتك على تقديم طلب منظم. التفاوض المحترف لا يعني الهروب من الدفع، بل التأكد أن المبلغ صحيح وعادل وقابل للدفع.

إذا كانت الفاتورة مفاجئة أو خارج الشبكة أو أعلى بكثير من تقدير Good Faith Estimate، تحقق من حقوقك تحت No Surprises Act. وإذا كانت الفاتورة أكبر من قدرتك، لا تختبئ. اتصل مبكراً، اطلب المساعدة، وثق كل شيء. في النظام الطبي الأمريكي، من يسأل ويتابع غالباً يدفع أقل ممن يدفع بصمت.

أسئلة شائعة (FAQ)

هل يمكن فعلاً تخفيض الفاتورة الطبية بنسبة 50%؟

نعم، قد يحدث في بعض الحالات، خصوصاً مع self-pay discounts أو charity care أو اكتشاف أخطاء، لكنه ليس مضموناً. النسبة تعتمد على المستشفى والدخل ونوع الفاتورة والتأمين.

هل أطلب Itemized Bill قبل الدفع؟

نعم. لا تدفع فاتورة كبيرة قبل طلب فاتورة مفصلة ومقارنتها مع EOB إذا كان لديك تأمين. الفاتورة المفصلة تساعدك على كشف الأخطاء والتفاوض.

ما الفرق بين فاتورة المستشفى وEOB؟

فاتورة المستشفى تطلب منك الدفع، أما EOB فهو شرح من شركة التأمين يوضح كيف عالجت المطالبة وما المبلغ الذي قد تكون مسؤولاً عنه. لا تدفع إذا كان هناك اختلاف غير مفهوم بينهما.

هل Charity Care فقط لمن لا يملك تأميناً؟

لا دائماً. بعض برامج المساعدة المالية قد تساعد أيضاً أشخاصاً لديهم تأمين لكن عليهم مبلغ كبير لا يستطيعون دفعه. القواعد تختلف حسب المستشفى والدخل.

ماذا أفعل إذا هددوني بالتحصيل؟

اطلب وضع الحساب على hold أثناء مراجعة الفاتورة أو تقديم financial assistance. إذا وصل إلى collection، اطلب validation مكتوباً وتواصل مع المستشفى لمحاولة سحب الحساب أو ترتيب تسوية مكتوبة.