الكريدت في أمريكا ليس مجرد رقم يظهر في التطبيق أو البنك، بل هو جزء أساسي من حياتك المالية اليومية. من خلاله قد تُحدد قدرتك على الحصول على بطاقة ائتمان، أو قرض سيارة، أو تمويل منزل، أو حتى شروط أفضل للفائدة. وفي بعض الحالات، قد يؤثر سجلّك الائتماني أيضًا على تكلفة التأمين أو فرص السكن، بل وحتى على بعض فرص العمل. ولهذا فإن تدمير الكريدت لا يعني فقط “نزول الرقم”، بل قد يعني دفع فوائد أعلى، وصعوبة أكبر في الاقتراض، ومشاكل إضافية في حياتك المالية كلها.

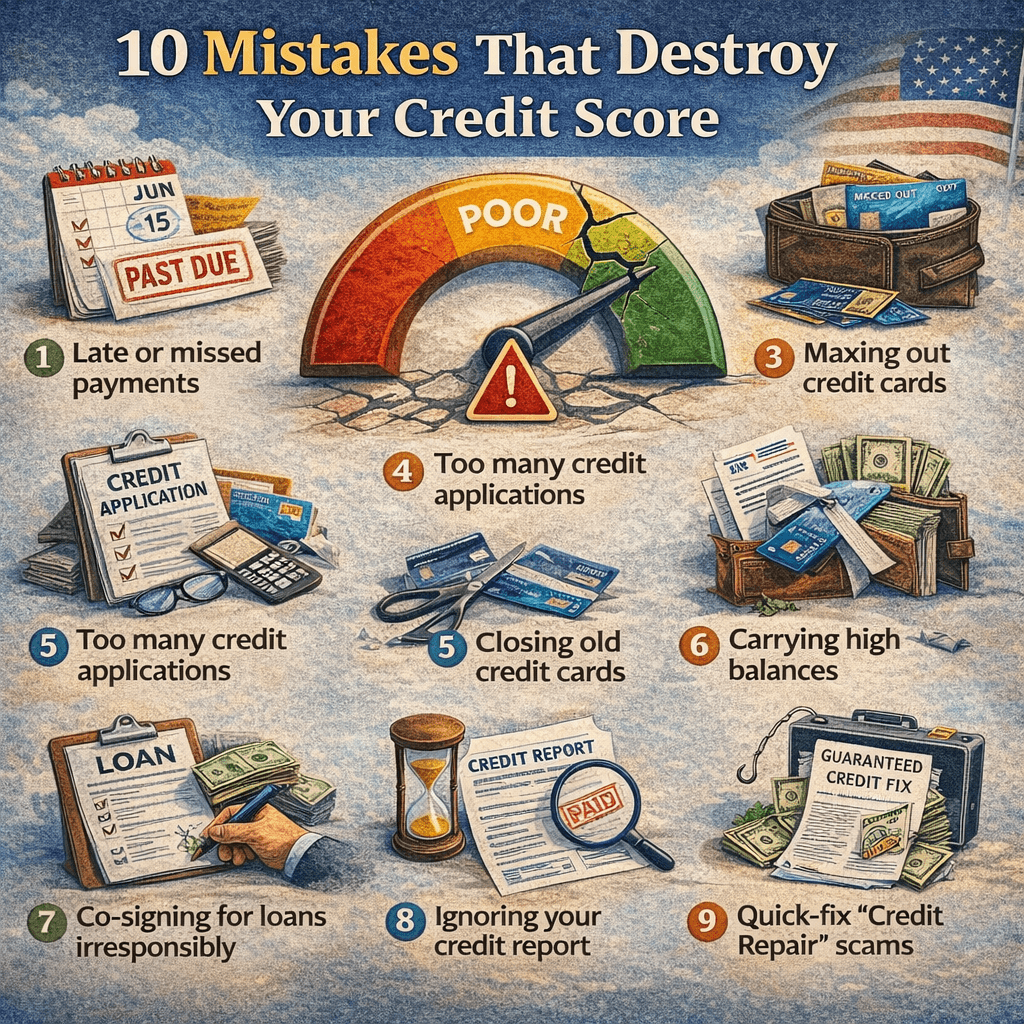

المشكلة أن كثيرًا من الناس لا يدمّرون الكريدت بسبب كارثة مالية واحدة فقط، بل بسبب سلسلة أخطاء صغيرة ومتكررة يستهينون بها: دفعة متأخرة هنا، بطاقة ممتلئة هناك، طلبات كثيرة على بطاقات وقروض خلال فترة قصيرة، أو تجاهل تقرير الائتمان تمامًا حتى تظهر مشكلة كبيرة. لهذا السبب، من المهم أن نفهم ليس فقط كيف نرفع الكريدت، بل أيضًا ما الأخطاء التي تهدمه من الأساس.

في هذا المقال، سنشرح بطريقة مبسطة ومباشرة أهم الأخطاء التي تؤدي إلى تدمير الكريدت في أمريكا، ولماذا تؤذيك، وكيف تتجنبها قبل أن تتحول من خطأ بسيط إلى سجل ائتماني ضعيف يحتاج سنوات لإصلاحه.

أولًا افهم الفرق بين تقرير الكريدت والسكور

قبل الدخول في الأخطاء، يجب توضيح نقطة أساسية: تقرير الائتمان ليس هو نفس الدرجة الائتمانية. تقرير الائتمان هو الملف الذي يحتوي على الحسابات، وتاريخ الدفع، والديون، والاستفسارات، والمشاكل مثل التحصيلات أو الإفلاس. أما الدرجة الائتمانية، فهي رقم يتم حسابه اعتمادًا على المعلومات الموجودة داخل هذا التقرير.

ولهذا، عندما نقول إن خطأً ما “يضر الكريدت”، فالمعنى غالبًا أنه يضيف أو يثبت معلومة سلبية داخل التقرير، ثم تنعكس هذه المعلومة على الدرجة. كما يجب أن تعرف أن الشخص قد يرى درجة في تطبيق معين، بينما يستخدم المقرض درجة أخرى مختلفة قليلًا عند التقييم، لأن هناك أكثر من نموذج وأكثر من مصدر للبيانات.

الخطأ الأول: التأخر في السداد ولو بدأت القصة بـ “مرة واحدة فقط”

أخطر خطأ وأشهره هو التأخر في دفع الفواتير أو القروض أو البطاقات. لأن تاريخ السداد من أهم ما ينظر إليه النظام الائتماني. كثيرون يظنون أن التأخير البسيط يمكن تعويضه بسهولة، لكن المشكلة تبدأ عندما يتحول التأخير إلى تأخير فعلي يُسجَّل على الحساب، مثل 30 يومًا أو 60 يومًا أو 90 يومًا متأخرًا.

بعض الناس يعتادون على فكرة: “سأدفع عندما أستطيع”، أو “فاتتني هذه الدفعة ولن تضر كثيرًا”، لكن تراكم هذا السلوك يرسل إشارة سلبية واضحة إلى المقرضين: أنك لا تدير التزاماتك في وقتها. والأسوأ أن المعلومات السلبية الصحيحة عن الدفعات المتأخرة لا تختفي بسرعة، بل قد تبقى في التقرير لسنوات.

كيف تتجنب هذا الخطأ؟ ضع أقل شيء على الأقل: تذكير ثابت، أو سحبًا آليًا، أو تقويمًا شهريًا، أو تقسيم تاريخ الاستحقاق بما يناسب راتبك. لأن الانضباط في الدفع أهم بكثير من محاولة “إصلاح” الضرر بعد وقوعه.

الخطأ الثاني: ترك الحساب يصل إلى التحصيلات أو الـ Charge-Off

الدفعة المتأخرة سيئة، لكن الأسوأ منها أن تترك الحساب يتدهور حتى يتحول إلى تحصيلات (Collections) أو إلى Charge-Off. هذا يحدث عندما يتأخر الحساب بدرجة كبيرة جدًا، أو عندما يعتبر الدائن أن تحصيل الدين أصبح صعبًا فيحوّله أو يبيعه أو يصنفه كدين متعثر بشدة.

وهنا يتحول الخطأ من مجرد تأخير إلى علامة مالية حمراء داخل التقرير. كثير من الناس يوقفون التواصل مع الجهة الدائنة عندما يتوترون أو يضيقون ماليًا، مع أن تجاهل المشكلة لا يلغيها، بل قد يجعلها تنتقل إلى التحصيل، ثم تتوسع آثارها على التقرير والدرجة.

ما الأفضل إذا تعثرت؟ لا تهرب من المشكلة. تواصل مبكرًا مع الجهة الدائنة، واسأل عن خطة سداد أو مهلة أو تعديل. وإن وصلتك مطالبة بدين لا تعتقد أنه صحيح، تحرّك بسرعة واطلب التحقق منه بدل أن تتركه يتمدد داخل التقرير دون مراجعة.

الخطأ الثالث: تعبئة البطاقات إلى الحد الأعلى

من أكثر الأخطاء شيوعًا بين الناس: أن تكون البطاقة “ما زالت تُدفع في وقتها”، لكن الرصيد عليها مرتفع جدًا طوال الوقت. هذه الحالة تضرك لأنها ترفع ما يُعرف بنسبة استخدام الائتمان، أي نسبة ما استخدمته من الحد المتاح لك.

بمعنى بسيط: إذا كان لديك حد 1,000 دولار على البطاقة، وأنت تستخدم 900 دولار باستمرار، فأنت ترسل إشارة بأنك تعتمد على الائتمان بدرجة مرتفعة جدًا. حتى لو كنت تدفع، فإن الاستعمال المفرط قد يضعف الدرجة. والـ CFPB يشير إلى أن إبقاء هذه النسبة منخفضة أفضل، وأن الاستخدام تحت 30% أقوى من الاستخدام المرتفع، مع بقاء السداد الكامل كل شهر هو الأفضل إن استطعت.

الخطأ هنا ليس امتلاك البطاقة، بل إدارة البطاقة بشكل مرهق وممتلئ دائمًا. ولهذا فإن من أخطر العادات: الاعتماد على الحد الائتماني كأنه امتداد للراتب.

الخطأ الرابع: التقديم على بطاقات وقروض كثيرة خلال فترة قصيرة

بعض الناس، عندما يضعف كريدتهم أو يحتاجون مالًا، يدخلون في دائرة: بطاقة جديدة، ثم قرض شخصي، ثم تمويل، ثم طلب آخر، ثم عرض جديد. هذه الحركة الكثيرة خلال وقت قصير قد تضر، لأن طلبات الائتمان الجديدة عادةً تخلق Hard Inquiries، وهذه تؤثر على الدرجة لأن النماذج الائتمانية تنظر إلى مدى تكرار وحداثة طلباتك.

صحيح أن الاستفسار الواحد غالبًا أثره محدود، وصحيح أيضًا أن التسوق على نفس نوع القرض خلال فترة قصيرة لا يُعامل بالطريقة نفسها في كثير من النماذج، لكن المشكلة تكون عندما يتحول الأمر إلى سلوك متكرر يوحي بأنك تبحث عن ديون جديدة بشكل مكثف.

القاعدة العملية: لا تتقدم على كل عرض يصلك. تقدّم فقط عندما تحتاج فعلًا، وبعد مقارنة واعية، وخصوصًا في البطاقات الائتمانية والقروض الشخصية.

الخطأ الخامس: إغلاق بطاقة ائتمان بشكل متسرع

كثيرون يظنون أن الحل الذكي بعد السداد هو إغلاق البطاقة فورًا. وأحيانًا يكون هذا القرار مناسبًا لسلوكك الشخصي أو لحمايتك من الإنفاق، لكن ليس صحيحًا أن إغلاق البطاقة يحسن الكريدت دائمًا. بالعكس، قد يضرّك في بعض الحالات، لأنه يقلل مجموع الائتمان المتاح لك، فيرتفع استخدامك النسبي لبقية البطاقات.

مثال بسيط: لديك بطاقتان، كل واحدة حدها 2,000 دولار، ومجموع ديونك 1,000 دولار. إذا أغلقت واحدة، قد تقفز نسبة استخدامك بشكل واضح لأن إجمالي الحد المتاح انخفض. لذلك، إغلاق البطاقة قرار يجب أن يُفهم من زاويتين: الزاوية السلوكية، والزاوية الائتمانية.

القرار الصحيح هنا ليس عاطفيًا. إن كنت ستغلق بطاقة، فافهم أثرها على استخدامك الإجمالي أولًا، واضبط أرصدتك قبل ذلك.

الخطأ السادس: التعود على حمل رصيد مرتفع ودفع الحد الأدنى فقط

دفع الحد الأدنى في موعده أفضل من التأخر، لكنه ليس استراتيجية صحية إذا صار عادة دائمة. لأن المشكلة ليست فقط في أن الدين سيستمر، بل في أن الرصيد قد يبقى مرتفعًا شهرًا بعد شهر، وهذا يعني استخدامًا عاليًا للبطاقة، وفوائد أكثر، وضغطًا ماليًا متزايدًا قد يقود لاحقًا إلى التأخر أو التعثر.

بعض الناس يقولون: “أنا لم أتأخر أبدًا، فلماذا لا يرتفع كريدتي كما أريد؟” والسبب أحيانًا أنهم يعيشون على رصيد مرتفع دائم، فيدفعون الحد الأدنى فقط، ويتركون البطاقة شبه ممتلئة باستمرار. هذا لا يدمّر الكريدت مباشرة مثل التحصيلات، لكنه يضعفه ويجعل أي طارئ صغير سببًا في انهيار أكبر.

النصيحة العملية: لا تنظر فقط إلى “هل دفعت أم لا”، بل انظر أيضًا إلى “كم بقي عليّ مقارنة بحدي الائتماني؟”.

الخطأ السابع: التوقيع كـ Co-signer دون فهم الخطر الحقيقي

من الأخطاء التي يستهين بها كثيرون: أن يوقّعوا كضامن أو مشارك في قرض لأحد الأقارب أو الأصدقاء بدافع المساعدة. المشكلة أن الـ co-signing ليس “مجاملة ورقية”، بل التزام مالي حقيقي. إذا تأخر المقترض الأساسي أو توقف عن الدفع، قد يظهر هذا السوء على تقريرك أنت أيضًا، وقد تصبح أنت مسؤولًا عن السداد.

كثير من الناس يكتشفون ضرر هذا القرار بعد فوات الأوان، عندما تنخفض درجتهم أو يجدون أنفسهم عاجزين عن الاقتراض لأن الدين المشترك يُحسب عليهم. لذلك فإن التوقيع على قرض للغير دون خطة، أو دون متابعة شهرية، أو فقط بسبب الحرج الاجتماعي، قد يكون من أكثر الأخطاء المكلفة للكريدت والعلاقات معًا.

الخطأ الثامن: تجاهل تقرير الائتمان وعدم اكتشاف الأخطاء أو الاحتيال

هناك من لا ينظر إلى تقريره أبدًا إلا عندما يُرفض في قرض أو بطاقة. وهذه عادة خطيرة. لأن الأخطاء داخل التقرير قد تخفض درجتك دون أن تشعر، ولأن الاحتيال أو سرقة الهوية قد تظهر على شكل حسابات أو استفسارات لا تعرفها.

الخبر الجيد أن طلب تقريرك بنفسك لا يضر درجتك. بل هو من أذكى العادات المالية. والموقع الرسمي AnnualCreditReport يتيح لك الحصول على تقاريرك مجانًا من الشركات الثلاث الكبرى بشكل أسبوعي. كلما راقبت أبكر، اكتشفت المشكلة أبكر، وكان إصلاحها أسهل.

الخطأ الحقيقي هنا هو الإهمال. ليس من الحكمة أن تعرف عن الخطأ بعد ستة أشهر من وقوعه بينما كان يمكنك اكتشافه في أسبوعه الأول.

الخطأ التاسع: تصديق شركات “الإصلاح السريع” للكريدت

من أخطر الأخطاء ليس فقط الوقوع في مشكلة ائتمانية، بل الوقوع أيضًا في وهم الإصلاح السريع. بعض الشركات أو الأشخاص يعدونك بأنهم سيزيلون السجل السيئ بسرعة، أو “يمسحون” الدفعات المتأخرة، أو يصنعون لك هوية ائتمانية جديدة، أو يطلبون منك الطعن في معلومات تعرف أنها صحيحة.

هذا الطريق لا يصلح الكريدت، بل قد يجرّك إلى الاحتيال. والقاعدة القانونية الواضحة هي أن المعلومة السلبية الصحيحة والحالية لا يستطيع أحد حذفها فقط لأنه أخذ منك مالًا. ما يمكن إصلاحه هو الأخطاء، أما الحقيقة الصحيحة فلا تختفي إلا بمرور الوقت وتحسن سلوكك المالي.

إذا رأيت من يطلب الدفع مقدمًا ويعدك بنتيجة سريعة ومضمونة، فهذه إشارة خطر لا فرصة.

الخطأ العاشر: عدم بناء نظام مالي يمنع تكرار الأخطاء

كثير من الناس يركّزون على “رفع السكور” لكنهم لا يبنون نظامًا يمنع الأخطاء نفسها من التكرار. فإذا كنت تدفع متأخرًا لأن مواعيدك غير منظمة، أو تملأ بطاقتك لأنك لا تعرف أين يذهب دخلك، أو تعتمد على القرض لسد كل نقص شهري، فالمشكلة ليست فقط في الكريدت، بل في إدارة المال من الأساس.

وهذا الخطأ هو الأخطر على المدى الطويل، لأنك قد تصلح نقطة هنا وهناك، لكن من دون نظام واضح: ميزانية، وتواريخ سداد، وحد إنفاق، ومراجعة شهرية، ستعود الأخطاء نفسها. والكريدت الجيد ليس نتيجة “حركة ذكية” واحدة، بل نتيجة سلوك منتظم.

مفاهيم خاطئة يجب أن تعرفها

- تفقد تقريرك بنفسك لا يضر الكريدت.

- ليس لديك سكور واحد فقط دائمًا، بل قد تختلف الدرجات بحسب النموذج والمصدر.

- إغلاق البطاقة لا يعني تلقائيًا أن درجتك ستتحسن.

- التسوق على نفس نوع القرض خلال وقت قصير ليس مثل فتح خمس بطاقات ائتمان متفرقة.

- لا أحد يستطيع إزالة معلومات سلبية صحيحة فقط لأنه يتقاضى منك رسومًا.

ماذا تفعل إذا كان كريدتك تضرر بالفعل؟

إذا كنت تشعر أن الضرر بدأ بالفعل، فلا تتعامل مع الأمر بيأس. البداية الصحيحة تكون كالتالي:

- اطلب تقاريرك الائتمانية وراجعها بدقة.

- اعترض على الأخطاء مجانًا مع مكتب الائتمان والجهة التي زودت بالمعلومة.

- أوقف نزيف التأخير فورًا، ولو بترتيب دفعاتك الأساسية أولًا.

- خفّض أرصدة البطاقات قدر الإمكان، خاصة البطاقات الممتلئة.

- تجنب فتح ديون جديدة لا تحتاجها.

- إذا كانت ديونك متشابكة، فابحث عن جهة استشارات ائتمانية موثوقة، لا شركة وعود وهمية.

إصلاح الكريدت يحتاج وقتًا، لكنه يبدأ غالبًا من قرارات بسيطة وصحيحة تتكرر شهرًا بعد شهر.

روابط رسمية مفيدة

| الجهة | ما فائدتها؟ | الرابط |

|---|---|---|

| CFPB – Understand your credit score | شرح رسمي مبسط للعوامل التي تضر أو تحسن الدرجة | consumerfinance.gov |

| AnnualCreditReport | طلب تقاريرك الائتمانية المجانية | annualcreditreport.com |

| FTC – Fixing Your Credit FAQs | شرح حقوقك، والاعتراض على الأخطاء، والتحذير من خدع إصلاح الكريدت | consumer.ftc.gov |

| FTC – Disputing Errors on Your Credit Reports | خطوات الاعتراض على الأخطاء في التقرير | consumer.ftc.gov |

| FTC – Cosigning a Loan FAQs | لفهم خطر التوقيع كضامن على قرض | consumer.ftc.gov |

الخلاصة

تدمير الكريدت لا يحدث دائمًا بسبب حدث واحد ضخم، بل غالبًا بسبب عادات صغيرة خاطئة تتكرر: دفعات متأخرة، بطاقات ممتلئة، طلبات كثيرة على الائتمان، تجاهل التقارير، أو تصديق وعود الإصلاح السريع. والخبر الجيد أن حماية الكريدت لا تحتاج دائمًا إلى حلول معقدة، بل إلى وعي وانضباط ومتابعة.

إذا أردت قاعدة واحدة تحفظها، فلتكن هذه: ادفع في وقتك، حافظ على أرصدتك منخفضة، راقب تقريرك، ولا تدخل في ديون أو التزامات لا تفهمها بالكامل. هذه القاعدة وحدها تمنع جزءًا كبيرًا من الأخطاء التي تدمّر الكريدت في أمريكا.