أولاً: لماذا يختلط الأمر على الناس؟

السبب بسيط: لأن الناس في الحياة اليومية لا يستخدمون الأسماء الرسمية دائمًا. فعندما يقول شخص “Obamacare”، قد يكون يقصد أي تأمين مدعوم من الحكومة، وقد يكون يقصد Marketplace، وقد يكون يقصد Medicaid بالخطأ. لكن داخل النظام الأمريكي، يجب أن تفرّق جيدًا بين هذه البرامج، لأن لكل واحد منها قواعد مختلفة، وفئة مختلفة، وطريقة تقديم مختلفة. وأهم شيء يجب أن تعرفه منذ البداية هو أن السؤال الصحيح ليس: “أي اسم سمعت أكثر؟” بل: “أي برنامج يناسب دخلي، وأسرتي، ووضع إقامتي، واحتياجي الصحي؟”ثانياً: ما هو Medicaid؟

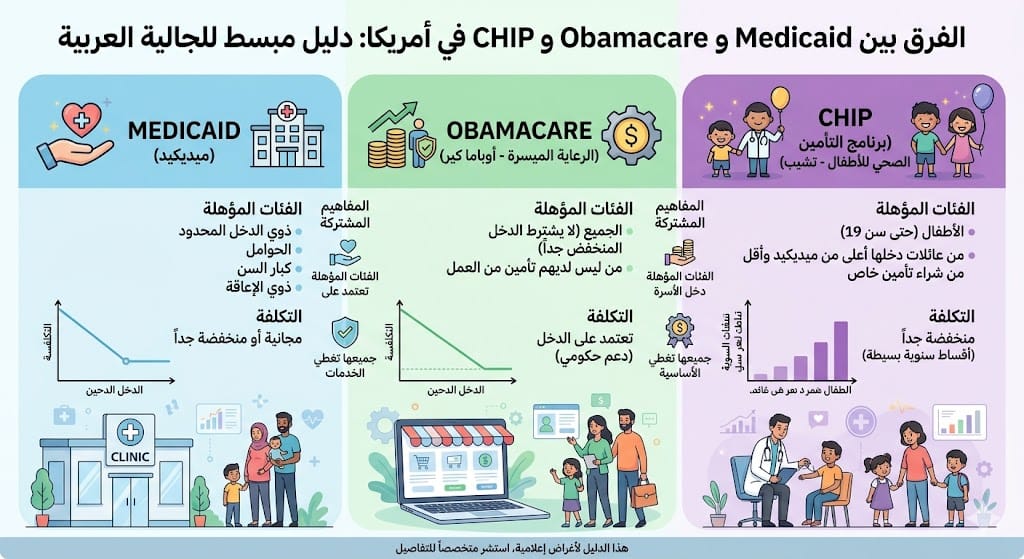

Medicaid هو برنامج تأمين صحي حكومي مشترك بين الحكومة الفيدرالية وحكومات الولايات. ومعنى هذا أن القواعد العامة تأتي من النظام الفيدرالي، لكن تفاصيل الأهلية والمزايا تختلف من ولاية إلى أخرى. وفي اللغة البسيطة، Medicaid هو غالبًا ما يقصده الناس عندما يقولون: “تأمين حكومي مجاني” أو “تأمين مجاني أو شبه مجاني”. لأنه في كثير من الحالات يكون دون قسط شهري، أو بتكلفة بسيطة جدًا، إذا كان الشخص أو الأسرة ضمن الفئات المؤهلة. ومن الفئات التي قد تستفيد من Medicaid بحسب الولاية والدخل والحالة:- ذوو الدخل المنخفض.

- بعض العائلات والأطفال.

- النساء الحوامل.

- بعض كبار السن.

- بعض ذوي الإعاقة.

- فئات أخرى تحددها كل ولاية.

ثالثاً: ما هو CHIP؟

CHIP هو اختصار لـ Children’s Health Insurance Program، أي برنامج التأمين الصحي للأطفال. وهذا البرنامج مهم جدًا للعائلات، لأنه يغطي عادة الأطفال الذين يكون دخل أسرهم أعلى من حد Medicaid، لكنه ما يزال منخفضًا أو لا يكفي لتحمل التأمين الخاص بسهولة. بعبارة أبسط: إذا كانت الأسرة لا تدخل ضمن Medicaid، فهذا لا يعني أن الأطفال سيفقدون فرصة التغطية. هنا يأتي دور CHIP، الذي صُمم أساسًا لسد هذه الفجوة. وفي بعض الولايات، لا يقتصر CHIP على الأطفال فقط، بل قد يشمل أيضًا النساء الحوامل. لكن هذا يعتمد على قوانين الولاية نفسها. والفكرة التي يجب أن تبقى واضحة في ذهن القارئ هي: CHIP ليس بديلاً عامًا للكبار، بل هو برنامج موجه أساسًا للأطفال.رابعاً: ما هو Obamacare؟

هنا تبدأ أكبر نقطة التباس. كلمة Obamacare هي كلمة شائعة بين الناس، لكن الاسم الرسمي في النظام هو غالبًا Marketplace أو Health Insurance Marketplace. وهذا ليس برنامج Medicaid آخر، وليس تأمينًا حكوميًا مجانيًا بنفس المعنى، بل هو منصة لشراء خطط تأمين خاصة. هذه الخطط تشتريها من خلال المنصة الرسمية، وفي كثير من الحالات تحصل على دعم مالي يخفف القسط الشهري أو بعض التكاليف من الجيب. لذلك، قد تكون الخطة منخفضة التكلفة جدًا، وأحيانًا قد تبدو “شبه مجانية” لبعض الناس، لكن يجب أن تفهم أنها ليست Medicaid. إذن، عندما يقول أحدهم لك: “قدّم على Obamacare”، فهو يقصد غالبًا:- ادخل إلى Marketplace.

- قدّم معلوماتك.

- شاهد هل يحق لك دعم على القسط أو التكاليف.

- اختر خطة تأمين خاصة تناسبك.

خامساً: الفرق السريع بين الثلاثة

| البرنامج | ماذا يعني؟ | لمن هو غالباً؟ | هل هو مجاني؟ |

|---|---|---|---|

| Medicaid | برنامج حكومي صحي | أصحاب الدخل المنخفض وبعض الفئات الأخرى حسب الولاية | غالبًا مجاني أو منخفض التكلفة جدًا |

| CHIP | برنامج تأمين صحي للأطفال | الأطفال في أسر دخلها أعلى من Medicaid لكن ما يزال محدودًا | غالبًا مجاني أو منخفض التكلفة |

| Obamacare / Marketplace | سوق لشراء خطط خاصة مع دعم حكومي محتمل | من لا يتأهلون لـ Medicaid أو CHIP وقد يحق لهم دعم | ليس مجانيًا بالضرورة، لكنه قد يكون منخفض التكلفة مع الدعم |

سادساً: من الذي يجب أن يبدأ بـ Medicaid أولاً؟

إذا كان دخلك منخفضًا أو لديك أطفال أو توجد حمل أو لديك ظروف تجعل احتمال الأهلية مرتفعًا، فغالبًا يجب أن تبدأ بالسؤال عن Medicaid أو CHIP أولًا. والسبب هو أن هذه البرامج إذا كنت مؤهلاً لها، فقد تكون أفضل من الناحية المالية من Marketplace. وهنا نقطة شديدة الأهمية: إذا كنت مؤهلاً لـ Medicaid، فلن تكون مؤهلاً للحصول على دعم التوفير على خطة Marketplace. وهذا يعني أن من يختار Marketplace رغم أهليته الكاملة لـ Medicaid قد يدفع أكثر دون حاجة. وكذلك بالنسبة إلى الأطفال: إذا كان الطفل مؤهلاً لـ CHIP، فغالبًا سيكون هذا الخيار أوفر وأفضل من إبقائه على خطة Marketplace مدعومة بشكل عام.سابعاً: متى يكون Marketplace هو الخيار المناسب؟

Marketplace يكون الخيار المناسب عادة عندما:- لا تكون مؤهلاً لـ Medicaid.

- ولا يكون أطفالك مؤهلين لـ CHIP أو تريد خطة لكبار الأسرة.

- ويكون دخلك ضمن الحدود التي تسمح بدعم على القسط أو المصاريف.

- ولا يوجد لديك تأمين مناسب من جهة العمل.

ثامناً: هل يمكن التقديم في أي وقت؟

هنا يظهر فرق مهم آخر بين البرامج الثلاثة:- Medicaid: يمكن التقديم عليه في أي وقت من السنة.

- CHIP: يمكن التقديم عليه في أي وقت من السنة.

- Marketplace: يكون عادة خلال التسجيل المفتوح، أو خلال فترة تسجيل خاصة إذا كان لديك سبب مؤهل مثل فقدان التأمين، أو الانتقال، أو الولادة، أو الزواج، أو أحداث أخرى معترف بها.

تاسعاً: هل يمكن أن يكون الأطفال على CHIP والوالدان على Marketplace؟

نعم، وهذا يحصل كثيرًا. فقد تكون الأسرة في وضع مثل هذا:- الأطفال مؤهلون لـ CHIP.

- الأم أو الأب غير مؤهلين لـ Medicaid.

- الوالدان يحصلان على خطة عبر Marketplace.

عاشراً: أمثلة مبسطة لفهم الفرق

مثال 1: رجل أعزب دخله منخفض جدًا ويعيش في ولاية تسمح له بالأهلية وفق القواعد المعمول بها. هنا قد يكون Medicaid هو الخيار الطبيعي. مثال 2: عائلة لديها طفلان، ودخلها أعلى من حد Medicaid بقليل لكنه ما يزال محدودًا. هنا قد يكون الأطفال مؤهلين لـ CHIP، بينما يحتاج الوالدان إلى خطة عبر Marketplace. مثال 3: شخص لا يتأهل لـ Medicaid بسبب الدخل أو عوامل أخرى، لكنه لا يملك تأمينًا من العمل. هنا قد يكون Marketplace هو الطريق الأفضل، خاصة إذا كان مؤهلاً إلى دعم مالي. هذه الأمثلة للتوضيح فقط، لأن القرار الحقيقي يختلف بحسب الولاية والبيانات التي تدخلها في الطلب.حادي عشر: أكثر الأخطاء شيوعاً

- اعتبار Obamacare هو نفسه Medicaid.

- الاعتقاد أن CHIP للكبار.

- اختيار Marketplace قبل التأكد من أهلية Medicaid.

- نسيان أن الأطفال قد يتأهلون حتى لو لم يتأهل الوالدان.

- التركيز فقط على القسط الشهري دون النظر إلى deductibles وcopays والشبكة الطبية.

- الاعتماد على كلام الناس في ولاية أخرى دون مراجعة قواعد الولاية الحالية.

ثاني عشر: ما أفضل طريقة لمعرفة ما يناسبك؟

أفضل طريقة هي أن تبدأ من الموقع الرسمي وتدخل معلوماتك بدقة. النظام نفسه سيفحص ما إذا كنت قد تكون مؤهلاً لـ Medicaid أو CHIP أو للدعم عبر Marketplace. وإذا كانت حالتك غير واضحة، يمكنك أيضًا طلب مساعدة مجانية من الجهات المعتمدة للمساعدة في التقديم. لا تبدأ من افتراضات عامة مثل: “أنا أكيد أحتاج Obamacare” أو “أنا أكيد لا أستحق شيئًا”. في كثير من الحالات، النتيجة تكون مختلفة تمامًا بعد إدخال الدخل وحجم الأسرة والولاية بشكل صحيح.ثالث عشر: أهم الروابط الرسمية

| الجهة | ما فائدتها؟ | الرابط |

|---|---|---|

| Health Insurance Marketplace | البوابة الرسمية لمعرفة خطط Marketplace والتقديم | healthcare.gov |

| Marketplace Glossary | لفهم ما هو Marketplace رسميًا | healthcare.gov/glossary/marketplace |

| Medicaid & CHIP Coverage | لفهم أساسيات Medicaid وCHIP وكيفية التقديم | healthcare.gov/medicaid-chip |

| CHIP official page | لفهم دور CHIP للأطفال | medicaid.gov/chip |

| CHIP on HealthCare.gov | لفهم أهلية CHIP بشكل مبسط | healthcare.gov/medicaid-chip/childrens-health-insurance-program |

| Dates & Deadlines | لمعرفة مواعيد التسجيل المفتوح في Marketplace | healthcare.gov/dates-and-deadlines |

| Special Enrollment Period | لفهم متى يمكنك التقديم خارج التسجيل المفتوح | healthcare.gov/glossary/special-enrollment-period |

| Find Local Help | للحصول على مساعدة مجانية معتمدة | healthcare.gov/find-local-help |

الخلاصة

إذا أردنا تبسيط الموضوع في سطر واحد، فيمكن القول إن:- Medicaid = برنامج حكومي صحي، غالبًا مجاني أو منخفض التكلفة جدًا.

- CHIP = برنامج للأطفال عندما لا تنطبق شروط Medicaid على الأسرة بالكامل لكن الأطفال ما زالوا بحاجة إلى تغطية مناسبة.

- Obamacare / Marketplace = خطط خاصة تُشترى عبر منصة رسمية مع احتمال الحصول على دعم مالي.

تنبيه مهم: القواعد الدقيقة لبرنامج Medicaid وCHIP تختلف حسب الولاية، بينما Marketplace قد يختلف بين ولاية تستخدم المنصة الفيدرالية وولاية تدير منصتها بنفسها. لذلك يجب دائمًا الرجوع إلى الجهة الرسمية قبل اتخاذ القرار النهائي.

تنبيه: هذا المحتوى إخباري ومعلوماتي، ولا يُعد استشارة قانونية أو مالية. في القضايا الحساسة، راجع مختصًا مؤهلًا.